Se proyecta que el valor de las transacciones BNPL casi se duplique, de 334.000 millones de dólares en 2024 a 687.000 millones para 2028. Pero el crecimiento también conlleva una exposición proporcional al fraude, y las tipologías que afectan a los proveedores de BNPL se vuelven más sofisticadas más rápido de lo que evolucionan la mayoría de los sistemas de detección.

A diferencia de una transacción con tarjeta estándar, donde la superficie de ataque es un único evento de pago, el BNPL extiende esa ventana a lo largo de semanas o meses de pagos programados. La fricción que los proveedores eliminan para maximizar la conversión es la misma fricción que habría detenido a un defraudador en la puerta.

Este artículo desglosa los tipos de fraude más comunes en BNPL, cómo funciona la detección en cada etapa del ciclo de vida del pago y qué pueden hacer los proveedores para mantenerse a la vanguardia.

Puntos clave:

- El fraude en BNPL opera en dos superficies de ataque distintas: la incorporación y cada evento de pago posterior.

- La experiencia sin fricción que impulsa la adopción del BNPL es la misma razón por la que los defraudadores lo prefieren frente a otros modelos de pago.

- El fraude de origen (first-party) se ha más que duplicado en un año y ya es la categoría de fraude que más rápido crece a nivel mundial.

- Tres estrategias de detección captan la mayoría de los patrones de fraude en BNPL: huella de dispositivo, monitoreo de inicios de sesión y análisis de huella digital.

- El monitoreo de transacciones en tiempo real es esencial: como los pagos se extienden durante semanas, sin él el fraude puede pasar desapercibido mucho tiempo.

¿Qué es el fraude en BNPL?

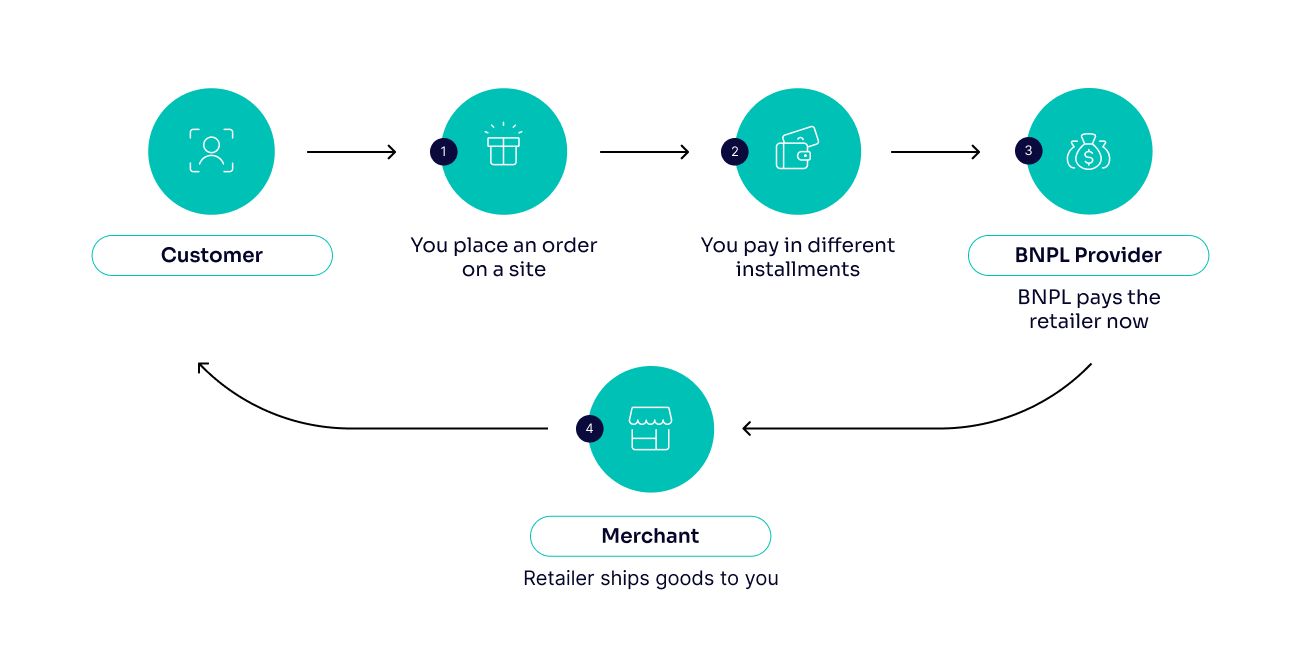

El fraude en BNPL se refiere a cualquier actividad fraudulenta que explota el modelo de pago de compra ahora paga después. Opera a través de dos canales principales: defraudadores que atacan el sistema de pago en sí utilizando tácticas comunes en los pagos digitales, y defraudadores que explotan el proceso de incorporación, donde la debida diligencia se mantiene deliberadamente ligera para preservar la experiencia sin fricción.

Los tipos más comunes de fraude en pagos BNPL

Los proveedores de BNPL se enfrentan a una gama más amplia de tipologías de fraude que la mayoría de los demás modelos de pago. La ventana de pago extendida, la incorporación ligera y las decisiones de crédito en tiempo real crean superficies de ataque distintas, y los defraudadores las explotan todas.

Fraude de impago total

Un defraudador crea una cuenta utilizando datos de identidad reales, robados o sintéticos, activa el envío del pedido pagando la primera cuota y luego se detiene. El producto se entrega. Los pagos restantes nunca llegan.

Para los defraudadores que operan a gran escala, la lógica económica es sencilla: pagar el 25% del precio de venta de un producto, venderlo con ganancia y repetir con una cuenta nueva. El uso indebido de origen, incluyendo el fraude amistoso y el fraude por contracargos, se está acelerando. El 64% de los comercios reportó un aumento del uso indebido de origen en 2025, y uno de cada cuatro reportó un aumento del 25% o más.

Apropiación de cuentas

Las cuentas BNPL con un historial de pagos establecido tienen una línea de crédito preaprobada, lo que las convierte en objetivos valiosos. Un defraudador que obtiene acceso mediante relleno de credenciales o phishing puede dirigir una compra de alto valor hacia sí mismo antes de que el titular legítimo lo note.

La víctima puede no darse cuenta de que fue comprometida hasta que llega el segundo cargo programado, que podría ser semanas después del ataque. Para entonces, el defraudador ya ha desaparecido.

Fraude de caballo de Troya

Un defraudador crea una cuenta y realiza varios pagos legítimos para ganarse la confianza del proveedor, luego cambia a una tarjeta de crédito robada para una compra de alto valor. La cuenta parece pertenecer a un pagador confiable. El contracargo que sigue recae directamente sobre el proveedor de BNPL.

Fraude de identidad sintética

El fraude de identidad sintética prospera en el BNPL precisamente porque las verificaciones de incorporación son más ligeras que en cualquier otro producto de crédito. Un defraudador que combina una dirección de correo real, una configuración de dispositivo plausible y datos personales falsos puede superar las verificaciones KYC estándar sin levantar ninguna alerta. Lo que lo hace especialmente dañino es el momento: una cuenta sintética que paga su primera cuota a tiempo es idéntica a la de un cliente legítimo hasta que se produce el bust-out y la pérdida se registra como deuda incobrable.

Contracargos fraudulentos

Un cliente paga una compra, recibe el producto y luego disputa el cargo, alegando que la transacción no fue autorizada o que el producto nunca llegó. El proveedor de BNPL absorbe el costo. Por cada dólar de contracargo, el comercio pierde al menos 3 dólares.

ViaBill redujo las registraciones fraudulentas en un 90% y los contracargos en un 50%, sin fricción.

Leer el caso de éxito

Cómo detectar y prevenir el fraude en pagos BNPL

La detección eficaz del fraude en BNPL cubre tres etapas: la creación de la cuenta, la actividad de la cuenta tras el inicio de sesión y los eventos de pago individuales. La mayoría de los proveedores se centran principalmente en la incorporación. La etapa de transacción es donde están los puntos ciegos.

Huella de dispositivo en la incorporación

El fraude de impago total a gran escala requiere volumen. Un defraudador que compra y abandona productos necesita una cuenta nueva para cada transacción, y la mayoría crea esas cuentas desde el mismo dispositivo o desde uno reconociblemente similar.

La huella de dispositivo captura un hash detallado del entorno del dispositivo de un usuario, incluyendo la configuración de idioma del navegador, los complementos instalados, la resolución de pantalla y la versión del sistema operativo. La huella es lo bastante específica como para que un defraudador reincidente que regresa bajo una nueva identidad coincida con frecuencia con un dispositivo previamente marcado. Incorporar los casos de fraude confirmados de vuelta al modelo de detección permite al sistema marcar firmas de dispositivo coincidentes antes de que una nueva cuenta complete una compra.

Monitoreo de nuevos dispositivos e IP en el inicio de sesión

Un inicio de sesión que muestra un nuevo dispositivo y una nueva dirección IP, especialmente si la IP procede de un país diferente al de la dirección registrada, es un fuerte indicador de un intento de apropiación de cuenta. Añadir un peso significativo a la puntuación de fraude cuando ambas condiciones aparecen simultáneamente lleva estos casos a revisión sin bloquear la mayoría de los inicios de sesión legítimos.

Las verificaciones de velocidad que monitorean los cambios de credenciales en tiempo real significan que, si un defraudador actualiza los datos de la cuenta tras obtener acceso, el equipo de fraude recibe una alerta antes del siguiente evento de pago.

Análisis de huella digital en la creación de la cuenta

La dirección de correo electrónico y el número de teléfono de una persona real acumulan historial con el tiempo y están vinculados a redes sociales, servicios de streaming, plataformas financieras y otros servicios digitales utilizados en la vida diaria. Un defraudador que utiliza un correo desechable no tiene nada de ese historial. Tampoco lo tiene una identidad sintética, por convincentes que parezcan los datos de KYC.

El análisis de huella digital convierte esa ausencia en una señal de riesgo. Verificar si un correo electrónico o número de teléfono está vinculado a plataformas conocidas, si ha aparecido en filtraciones de datos y si el nombre de usuario coincide con el nombre proporcionado en el registro produce un perfil de riesgo que el KYC estándar no puede replicar, sin añadir ninguna fricción para los usuarios legítimos.

El papel del monitoreo de transacciones en tiempo real

El fraude que supera la incorporación no se detiene ahí. Los ataques de caballo de Troya y las apropiaciones de cuentas dependen de que los defraudadores mantengan el acceso a cuentas que parecen legítimas desde fuera. Sin un monitoreo continuo de transacciones, los proveedores no tienen visibilidad sobre lo que ocurre después de aprobar la cuenta.

El monitoreo de transacciones en tiempo real evalúa cada evento de pago a medida que ocurre, comparando el dispositivo, la IP, los patrones de comportamiento y el método de pago con el perfil histórico de la cuenta y las señales de fraude conocidas. Un cambio repentino en el método de pago a mitad de una secuencia de cuotas, un pago realizado desde una tarjeta registrada en otro país o un aumento rápido en el valor del pedido son patrones que el monitoreo por lotes al final del día detecta demasiado tarde.

El monitoreo también debe cubrir lo que ocurre entre transacciones. Un inicio de sesión desde un dispositivo no reconocido tres días antes de una fecha de pago merece ser marcado, aunque el pago en sí parezca limpio.

Cómo SEON ayuda a los proveedores de BNPL a detectar y prevenir el fraude

SEON ofrece a los proveedores de BNPL una cobertura de detección en tiempo real a lo largo de todo el ciclo de vida del pago, desde la creación de la cuenta hasta cada pago programado, sin añadir fricción al recorrido del cliente.

En la incorporación, SEON enriquece cada perfil de usuario utilizando más de 900 señales en tiempo real de correo electrónico, número de teléfono, dirección IP e inteligencia de dispositivos. El análisis de huella digital marca historiales de cuenta escasos o inexistentes, la huella de dispositivo detecta a defraudadores reincidentes bajo nuevas identidades y la inteligencia de IP identifica anomalías de ubicación, todo en milisegundos tras la creación de la cuenta, antes de otorgar una línea de crédito.

Para el monitoreo posterior a la incorporación, SEON evalúa cada inicio de sesión y transacción frente al historial de comportamiento completo del usuario y las señales de riesgo en tiempo real. Las nuevas combinaciones de dispositivo e IP activan una escalada automática, los cambios de método de pago a mitad de una secuencia se puntúan en tiempo real y los patrones de apropiación de cuentas se marcan antes de que venza la siguiente cuota. La detección con IA se adapta continuamente, identificando patrones de fraude emergentes y refinando la puntuación de riesgo a medida que evolucionan las tácticas específicas del BNPL.

Especialistas en fraude de SEON ayudan a proveedores de BNPL a mapear la cobertura de detección en cada etapa del pago e identificar dónde pueden colarse los ataques.

Solicite una demostración

Preguntas Frecuentes

El fraude en BNPL se refiere a cualquier actividad fraudulenta que explota el modelo de compra ahora paga después. Los tipos más comunes incluyen el fraude de impago total, la apropiación de cuentas, el fraude de identidad sintética, el fraude de caballo de Troya y los contracargos fraudulentos. Los proveedores de BNPL suelen asumir la responsabilidad de las pérdidas en todos ellos.

La incorporación de baja fricción del BNPL y su ventana de pago extendida crean una superficie de ataque mayor que la de un pago de una sola transacción. Las decisiones de crédito en tiempo real sin verificaciones formales facilitan que los defraudadores abran cuentas, y el ciclo de pago de varias semanas les da más tiempo para actuar antes de ser detectados.

Lahuella de dispositivo captura un hash detallado del entorno del dispositivo de un usuario, incluyendo la configuración del navegador, la resolución de pantalla y las extensiones instaladas. La huella es lo bastante específica como para que un defraudador que regresa bajo una nueva identidad coincida a menudo con un dispositivo previamente marcado, lo que permite al sistema marcar la cuenta antes de que se complete una compra.

Fuentes

- eMarketer: BNPL is the latest fraud target—and providers should act quickly to avoid losses

- GlobeNewswire: Buy Now Pay Later Market Size to Hit US$ 3268.26 Bn by 2030

- Fortune: Artificial Intelligence Is Giving Rise to Fake Fingerprints. Here’s Why You Should Be Worried

Traducido y revisado por el equipo hispanohablante de SEON.