El fraude con tarjetas de pago costó a los comercios 33,410 millones de dólares en 2024, según el reporte de Nilson. Aun así, una de las señales tempranas más confiables está a la vista: los primeros dígitos del número de tarjeta. Una consulta del Número de Identificación Bancaria (BIN) es la forma más rápida de obtener esos datos de manera automática, ya que da a los equipos antifraude contexto inmediato sobre una tarjeta antes de aprobar la transacción.

Esta guía explica qué devuelve un verificador de BIN, cómo ayuda a detectar el fraude y qué no puede hacer por sí solo.

Puntos clave:

- Las consultas de BIN automatizadas mediante API son más rápidas y consistentes que las búsquedas manuales en sitios gratuitos de terceros, que suelen usar datos desactualizados.

- Los primeros 6 a 8 dígitos de cualquier tarjeta de pago identifican al banco emisor, el tipo de tarjeta y el país de origen.

- Las consultas de BIN en tiempo real devuelven al instante la marca, el nivel, el tipo y el banco emisor de la tarjeta, lo que da a los equipos antifraude el contexto necesario para actuar.

- Cuando el país emisor del BIN no coincide con la ubicación del cliente o la dirección de envío, esa discrepancia es una señal de fraude confiable.

¿Qué es un verificador de BIN?

Un verificador de BIN es una herramienta que identifica el banco emisor, el tipo y el nivel de una tarjeta de pago, además de su país de origen, a partir de sus primeros dígitos. Estos primeros 6 a 8 dígitos forman el Número de Identificación Bancaria (BIN), también llamado Número de Identificación del Emisor (IIN), porque indican qué institución financiera emitió la tarjeta.

La herramienta coteja esos dígitos con una base de datos y devuelve el resultado en tiempo real, lo que da a los equipos antifraude el contexto necesario para marcar transacciones sospechosas. Toda tarjeta de crédito, débito, prepago, de regalo y de cargo lleva un BIN, así que funciona en todos los tipos de tarjeta, no solo en las de crédito.

¿Qué datos devuelve un verificador de BIN?

Los datos van más allá de identificar al emisor. Cada campo cumple una función específica en la puntuación de riesgo, por lo que el verificador es más útil cuando los resultados alimentan directamente un motor de reglas de riesgo en lugar de revisarse de forma manual.

Un verificador de BIN estándar devuelve:

- Marca de la tarjeta: Visa, Mastercard, American Express, Discover y otras.

- Tipo de tarjeta: crédito, débito o prepago.

- Nivel de la tarjeta: clásica, oro, platino, corporativa o empresarial.

- Nombre del banco emisor: la institución financiera que emitió la tarjeta.

- País del banco emisor: el país donde se emitió la tarjeta.

- Datos de contacto del banco: teléfono y sitio web de la institución emisora.

Los campos de tipo y nivel de tarjeta son especialmente útiles para casos de cumplimiento. Por ejemplo, una tarjeta corporativa detectada en una plataforma de apuestas puede activar una revisión automática antes de que se complete la transacción.

Para quienes operan con clientes en línea, el fraude con tarjetas puede ser un gran problema. Encuentre aquí una mejor forma de combatirlo.

Cómo detectar el fraude con tarjetas

Cómo hacer una verificación de BIN

Puede usar un verificador de BIN a través de un sitio web externo independiente o integrarlo directamente en sus herramientas antifraude actuales. La vía manual es sencilla: introduzca los datos de la tarjeta en un verificador en línea y lea los resultados. Las verificaciones automatizadas, en cambio, se ejecutan mediante llamadas a una API y devuelven los mismos datos en milisegundos, sin que un analista mueva un dedo.

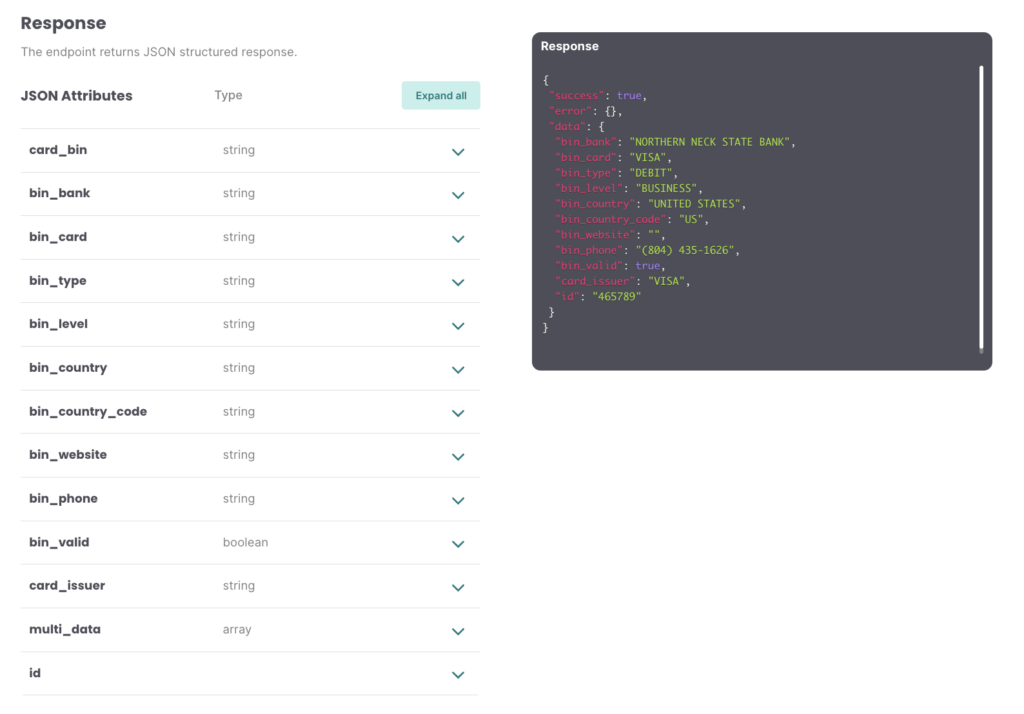

A continuación verá un ejemplo del tipo de datos que recibe al llamar a la Fraud API de SEON con una consulta de BIN.

Verificación de BIN manual frente a automatizada

No todos los métodos de verificación de BIN devuelven los mismos resultados, y esa inconsistencia es el problema central de las búsquedas manuales. Las herramientas gratuitas en línea extraen datos de bases distintas, algunas desactualizadas desde hace meses o años, así que un mismo BIN puede arrojar información contradictoria según el sitio que use.

«Ahora tenemos una fuente de verdad constante para los BIN de las tarjetas. Si busca un BIN de tarjeta en internet, obtendrá 50 resultados diferentes porque las listas están por todas partes. Pero ahora, con SEON, podemos ser consistentes al vincular tarjetas en todo el equipo.»

Rick Hiltbrunner, gerente sénior de operaciones antifraude en Patreon.

Las verificaciones automatizadas mediante API resuelven ambos problemas. Como la llamada ocurre dentro de su flujo antifraude actual, los datos son consistentes, la respuesta es casi instantánea y no hay riesgo de compartir por accidente los datos de la tarjeta con un sitio externo no verificado.

Pero la ventaja no es solo la consistencia. Al enviar los datos del BIN directamente a un motor de puntuación, este los pondera de forma automática junto con el resto de las señales. Si el país del BIN coincide con la dirección de envío y la ubicación de la IP, la puntuación de riesgo baja; si no coincide, sube.

¿Cómo ayuda un verificador de BIN a prevenir el fraude?

Los datos del BIN se ganan su lugar porque los defraudadores no pueden falsificarlos con facilidad. Pueden mentir sobre una dirección de envío u ocultar su IP tras una VPN, pero el BIN de una tarjeta robada siempre apunta al banco y al país emisores reales. Esa brecha entre lo que afirma un defraudador y lo que revelan los datos de la tarjeta es justo lo que un equipo antifraude puede aprovechar.

Discrepancia de país

La señal de fraude más común es la discrepancia entre el país emisor de la tarjeta y la ubicación declarada del cliente o la dirección de envío. Una tarjeta emitida por un banco de EE. UU. que se usa para enviar productos a otra región, junto con una IP que no coincide con ninguna de las dos ubicaciones, es una señal fuerte que conviene revisar.

Alertas de tarjetas prepago

Las tarjetas prepago son una herramienta predilecta de los defraudadores porque pueden cargarse con fondos robados y desecharse tras usarse. Identificar una tarjeta prepago mediante una verificación de BIN no confirma el fraude por sí sola, pero eleva la puntuación de riesgo lo suficiente como para exigir una verificación adicional antes de aprobar la transacción.

Uso indebido de tarjetas corporativas

Ciertas regulaciones prohíben usar tarjetas corporativas en contextos específicos, y las plataformas de apuestas son el ejemplo más claro. Una verificación de BIN que devuelve un nivel de tarjeta corporativa o empresarial en un entorno regulado puede activar un bloqueo automático, lo que reduce la exposición a multas regulatorias antes de cualquier revisión manual.

Ataques de BIN

Un ataque de BIN es un método en el que los defraudadores generan números de tarjeta a partir de un BIN conocido y ejecutan miles de pequeñas transacciones de prueba para identificar combinaciones válidas. El verificador de BIN por sí solo no detiene un ataque, pero alimenta las reglas de velocidad que sí lo hacen, al marcar cuando varias transacciones comparten el mismo BIN en un intervalo breve.

Casos de uso en los que un verificador de BIN reduce el fraude

Comercio electrónico y fraude sin tarjeta presente

Las transacciones sin tarjeta presente (CNP) son el entorno de mayor riesgo para el fraude de pagos, porque no hay una tarjeta física que inspeccionar. Un verificador de BIN es una de las formas más rápidas de cruzar los datos de la tarjeta con el contexto de la transacción, ya que marca discrepancias de país, tipo o nivel de tarjeta antes de autorizar el pago.

iGaming y abuso de bonificaciones

Las plataformas de apuestas en línea enfrentan un reto específico: los defraudadores necesitan datos de pago únicos para cada cuenta falsa que crean. Las tarjetas prepago son una solución habitual de su lado, por lo que una verificación de BIN que identifica una tarjeta prepago en el registro, sobre todo desde un país que no coincide, es una señal temprana confiable de creación de múltiples cuentas o abuso de bonificaciones.

Fintech, BNPL y transferencias de saldo

Para las plataformas fintech y los proveedores de compra ahora y paga después (BNPL), los datos del BIN añaden una capa de verificación útil al momento de una transferencia de saldo o la configuración de un pago. Comprobar si una tarjeta que se vincula a una cuenta proviene del mismo país que el usuario registrado es un paso de baja fricción que detecta una parte importante de los intentos de apropiación de cuentas.

Fraude de identidad e incorporación

Cuando el pago con tarjeta forma parte del flujo de incorporación o de verificación de identidad, un verificador de BIN ayuda a completar el perfil del usuario. Una tarjeta prepago de un país que no coincide con la dirección de residencia declarada por el usuario es una alerta que conviene escalar, sobre todo si se combina con otras señales de identidad débiles.

Cumplimiento

Los requisitos regulatorios imponen reglas estrictas sobre los tipos de tarjeta en ciertos sectores. Las tarjetas corporativas no pueden usarse para apuestas; algunas tarjetas prepago no pueden usarse para productos financieros regulados. Las verificaciones de BIN permiten aplicar estas restricciones de forma automática en la capa de la transacción, en lugar de depender de una revisión manual posterior.

Patrocinios de BIN y bancos digitales

Un reto creciente para los verificadores de BIN proviene de los bancos digitales y las fintech que emiten sus propias tarjetas (como Monzo o Revolut). Aunque son muy populares entre los consumidores, estas empresas suelen usar algo llamado patrocinio de BIN, y sus rangos de BIN cambian constantemente. Así, un verificador de BIN podría devolver el banco socio patrocinador en lugar de la fintech que realmente emitió la tarjeta.

Cómo hace SEON las verificaciones de BIN

SEON integra la verificación de BIN directamente en la Fraud API, de modo que los datos se devuelven junto con las señales de email, IP, teléfono y dispositivo en una sola llamada. No hay una herramienta aparte que consultar ni riesgo de exponer los datos de la tarjeta a un sitio externo.

Los datos de BIN que usa SEON se seleccionan para lograr un 99 % de precisión, con actualización mensual de una base de más de 50 millones de resultados y tiempos de respuesta de la API por debajo del segundo. Cuando se devuelve una discrepancia de país del BIN o una alerta de tarjeta prepago, esta alimenta automáticamente la puntuación de riesgo y puede ponderarse al alza o a la baja según el contexto específico de su negocio.

Para los equipos antifraude que quieren actuar sobre la señal sin crear reglas personalizadas desde cero, el conjunto de reglas predeterminado de SEON aplica los datos de BIN de inmediato desde el primer día.

Mejore su gestión de riesgos con las herramientas de enriquecimiento de datos en tiempo real de SEON

Hable con un especialista

Preguntas frecuentes sobre los verificadores de BIN

¿Qué es un verificador de BIN?

Un verificador de BIN consulta una base de datos de tarjetas con los primeros 6 a 8 dígitos del número de una tarjeta de pago para devolver información sobre el banco emisor, el tipo de tarjeta, el nivel de la tarjeta y el país de origen. Da a los equipos antifraude contexto inmediato sobre una tarjeta antes de aprobar una transacción.

¿Qué es un ataque de BIN y cómo ayuda el verificador de BIN?

Un ataque de BIN ocurre cuando los defraudadores generan números de tarjeta a partir de un BIN conocido y ejecutan pequeñas transacciones de prueba para encontrar combinaciones válidas. El verificador de BIN no detiene el ataque de forma directa, pero aporta los datos a nivel de BIN que impulsan las reglas de velocidad que sí lo hacen, al marcar cuando un volumen inusual de transacciones comparte el mismo banco y rango emisores en un intervalo breve.

¿Cómo pueden los verificadores de BIN reducir las tasas de fraude?

Cuanto más sepa sobre la tarjeta, más podrá cruzar esa información con los datos del usuario. Los datos discrepantes o sospechosos deberían levantar alertas y activar revisiones manuales.

Traducido y revisado por el equipo hispanohablante de SEON.