El fraude financiero es tan común que incluso tiene su propia abreviatura técnica: FinCrime. Pero tanto si se utiliza este neologismo como si se evita, los fraudes financieros son una gran preocupación tanto para las organizaciones financieras como para las de otro tipo, y pueden dar lugar a pérdidas masivas.

¿Una de sus peores cualidades? El hecho de que las sanciones emitidas por el gobierno añaden sal a la herida, con 9.950 millones de dólares concedidos en multas en todo el mundo en 2021 y, aún más impresionante, 22.860 millones de dólares en 2020.

Las organizaciones que las reciben son consideradas responsables por permitir que esto ocurra en sus plataformas, ya sea deliberadamente o no.

Sin embargo, el conocimiento es poder. Así que aprendamos más sobre los fraudes financieros y cómo se abordan.

¿Qué son los fraudes financieros?

Los fraudes económicos o financieros son un término general que engloba todo tipo de conductas delictivas relacionadas con las entidades y los mercados financieros, incluidos los bancos, las empresas de tecnología financiera, los prestamistas, etc. Otros ejemplos que se han visto con frecuencia en los últimos años son las estafas piramidales y los fraudes “pump and dump” que afectan a las bolsas y a los inversores minoristas.

Un tipo de fraude financiero que viene inmediatamente a la mente es el lavado de dinero, que es una gran preocupación para todos en el sector, así como para los legisladores. Según la definición de la Autoridad de Conducta Financiera del Reino Unido, el fraude financiero puede implicar cualquier tipo de deshonestidad o comportamiento fraudulento, así como la mala conducta y el mal uso de la información, la financiación del terrorismo y el manejo de productos delictivos.

Los fraudes financieros pueden tener muchas víctimas, entre ellas:

- bancos y neobancos

- las fintechs de cualquier tipo

- particulares o grupos de particulares

- empresas públicas y privadas

- el gobierno u otra autoridad

- la economía en general

Debido a las ondas que cada caso de fraude financiero puede enviar a través de la economía, los legisladores están especialmente atentos a su tratamiento, como veremos a continuación.

SEON trabaja con datos en tiempo real, enriqueciéndolos para ayudarte a identificar las verdaderas intenciones de los clientes y detener a las mulas y a los estafadores en su camino.

Hable con expertos

Los tipos de fraude financiero

Al tratarse de una definición tan amplia, casi todos los delitos dirigidos a las organizaciones financieras son fraudes financieros de un modo u otro. De hecho, a veces este término se utiliza para referirse a todos los fraudes relacionados con esquemas monetarios, por lo que abarca una gama aún más amplia de comportamientos.

Algunos tipos clave son:

- el lavado de dinero

- la evasión de impuestos

- la malversación de fondos

- la falsificación y la imitación

- el robo de identidad

- el soborno y la corrupción

- la financiación del terrorismo

- las operaciones de lavado y los “pumps-and-dumps”

- el abuso de mercado y el uso de información privilegiada

Los autores de los fraudes financieros pueden ser externos, internos o una combinación de ambos. En una encuesta realizada en 2021 por PwC, el 43% de los principales autores de fraudes financieros perturbadores eran externos, el 31% eran internos y el 26% de los casos eran resultado de la colusión.

Tendencias del fraude en finanzas

Los expertos consideran que el riesgo de fraudes financieros se ha disparado en los últimos años. De hecho, la Oficina de las Naciones Unidas contra la Droga y el Delito (UNODC) estima que menos del 1% de los fondos delictivos que circulan por los sistemas financieros del mundo son capturados.

Las cifras ya eran preocupantes. Pero si se añaden los efectos de una pandemia mundial de más de dos años, en la que los delincuentes unieron sus recursos para encontrar nuevas formas de estafar a organizaciones y particulares, así como el panorama financiero general y la crisis que se avecina, nunca ha habido más apetito ni más oportunidades para el fraude financiero.

El aumento de los neobancos y de los bancos challenger también alimenta estas cifras. Se espera que los clientes de los neobancos se conviertan en el 25% del público bancario en la próxima media década, mientras que las organizaciones financieras tradicionales también están adoptando lo digital, ofreciendo un rápido onboarding móvil o basado en la web y, con ello, varias vías nuevas que los estafadores pueden aprovechar.

Por último, debemos mencionar el auge de las criptomonedas y otros sistemas de propiedad descentralizados, como los NFT y el llamado metaverso, que traen consigo nuevas formas de llevar a cabo los delitos financieros, así como de blanquear las ganancias.

Fraudes financieros y lavado de dinero

Tratado por lo que se conoce como medidas para prevenir el lavado de activos, o la estratificación en la banca y otros sectores es un delito cuya importancia para el sistema económico mundial no puede ser subestimada.

Es prácticamente imposible separar el lavado de dinero del fraude financiero, ya que casi todos los fraudes financieros conducen al robo de fondos o a la generación de ganancias, que luego tendrán que ser blanqueadas, además de que el lavado de dinero es un fraude financiero en sí mismo.

Las fuentes de fondos que se canalizan hacia los esquemas de lavado de dinero se conocen en términos legales como «delitos precedentes» e incluyen el tráfico de drogas, el robo, el uso de información privilegiada, el hurto, la usurpación de identidades, etc., prácticamente todo lo que les reporte dinero a los delincuentes.

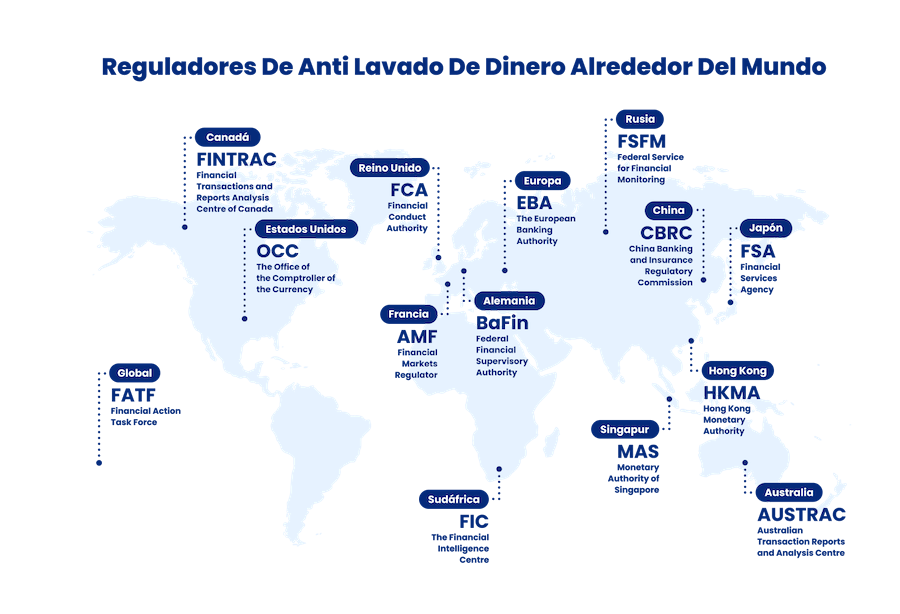

Por eso el lavado de dinero es un pilar en los debates sobre la delincuencia financiera: permite cientos (sino miles) de otros tipos de fraude y estafas. Por ello, las autoridades y los legisladores ejercen una inmensa presión sobre las instituciones para que bloqueen y atrapen a las mulas de dinero y a los estafadores.

Medidas para combatir los fraudes financieros

Las autoridades nacionales e internacionales intentan luchar contra el fraude financiero a través de la investigación y la legislación, que obliga a determinados tipos de organizaciones, como los bancos, las agencias inmobiliarias y las empresas de juegos de azar, a saber con quién están tratando. También les obliga a rendir cuentas por permitir que se cometan fraudes financieros en sus plataformas.

Por parte de las empresas, abundan las estrategias, soluciones y herramientas individuales para combatir los delitos económicos, y suelen pertenecer a varias categorías diferentes:

- Herramientas de KYC y de onboarding: Cuando un cliente contrata por primera vez una cuenta o un producto con una organización financiera, esta tiene la obligación de realizar pruebas para confirmar la identidad del cliente. Este paso se denomina «Conoce a tu cliente» (KYC), y está asistido por un software especializado.

- Software de verificación de identidad: IDV para abreviar, este tipo de medida preventiva tiene como objetivo verificar automática o manualmente la identidad del cliente examinando la validez de las pruebas que ha presentado en KYC. En el mundo online, esto puede adoptar la forma de una videollamada con un especialista o de algoritmos que investigan pasaportes escaneados y similares.

- Monitoreo de transacciones y software AML: De acuerdo con la legislación AML, los bancos y neobancos tienen que hacer la debida diligencia sobre sus clientes. Parte de esto es el monitoreo de sus transacciones para cualquier cantidad que supere un mínimo establecido (por ejemplo, $ 3,000 en los EE.UU.), así como otras medidas de debida diligencia del cliente (CDD) y de debida diligencia mejorada (EDD), que cambian de un país a otro.

- Prevención del riesgo/fraude de principio a fin: Los programas informáticos creados para identificar y prevenir comportamientos fraudulentos pueden ayudar a combatir el fraude financiero. Dependiendo de sus características y de la complejidad del entorno en el que se despliegue, puede utilizarse por sí solo o como parte de una pila de riesgos más amplia.

- Protocolos de autenticación: Para prevenir los robos de identidad que permitirían al atacante cometer delitos económicos y fraudes financieros, las organizaciones financieras emplean protocolos de autenticación fuertes. Estos comprueban si la persona que se conecta es el propietario legítimo de la cuenta, y pueden incluir elementos biométricos como el reconocimiento de huellas dactilares y de voz, 2FA, etc.

- Soluciones de compliance: Este tipo de solución abordará las obligaciones y preocupaciones de las organizaciones en materia de cumplimiento, garantizando un riesgo mínimo de multas cuantiosas y la capacidad de operar en diferentes lugares sin ningún problema.

- Monitoreo de riesgos: Más un marco que una herramienta específica, el monitoreo de riesgos es un proceso continuo en el que las empresas con alto riesgo de ser atacadas o de convertirse en cómplices involuntarios de delitos económicos monitorean y revisan sus estrategias de prevención de riesgos a medida que avanzan.

Aprovecha las capacidades de enriquecimiento de datos e IA de SEON para identificar fraudes y estafas financieras y mantener tus operaciones y clientes seguros.

Aprende cómo

¿Cómo debe reaccionar una empresa ante una sospecha de fraude?

Una empresa que identifica un caso de fraude financiero o de otro tipo antes de que se produzca o en el momento en que se produce está mucho mejor situada para mitigarlo que una empresa que solo se da cuenta después del hecho.

A menudo se reacciona ante la sospecha de fraude bloqueando al usuario para que no complete su transacción. Si la empresa está lo suficientemente segura de que se trata de un actor malintencionado, o si su tolerancia al riesgo es particularmente baja, el usuario es bloqueado de su sistema o incluso incluido en una lista negra.

En general, cuando una empresa sospecha de un delito financiero de cualquier tipo, es probable que lleve a cabo una investigación sobre lo que ha sucedido, cómo ha sucedido y cómo mitigarlo para que no vuelva a ocurrir, a menudo con la ayuda de un software de investigación de fraudes.

En todos los casos anteriores, aprender del incidente es fundamental. Tanto si se trata de actualizar el software de prevención del fraude, como de instalar dispositivos de seguridad en varios puntos de contacto, o incluso de adaptar un proceso interno, las investigaciones deberían dar lugar a cambios y mejoras en tu estrategia de riesgo.

Atrapar a los delincuentes en tus sistemas está muy bien, pero también ayuda ser proactivo.

¿Cómo puede ayudar SEON a detener los fraudes financieros?

Como empresa de prevención del fraude, SEON se encuentra en la cúspide de la seguridad y la facilidad de uso, tanto para sus propios clientes como para los tuyos.

Aunque hay potentes algoritmos que recopilan datos para mitigar a los estafadores, estos funcionan bajo el capó con una mínima interrupción del viaje del cliente, lo que le da una ventaja frente a la competencia.

Pero esto también significa que, como cliente de SEON, puedes disfrutar de granularidad tanto en los informes como en la gestión del software, pudiendo ajustar todos los aspectos de las puntuaciones de riesgo y los conjuntos de reglas. Sin embargo, en la otra cara de la moneda, la plataforma también puede utilizarse de forma inmediata para aquellos que se conforman y se olvidan, si el sector y el panorama legal lo permiten.

En relación con el fraude financiero, en particular, SEON puede:

- complementar el KYC y reducir los costos al eliminar a los estafadores obvios

- ayudar en el monitoreo de las transacciones y en la lucha contra el lavado de dinero

- bloquear los intentos de multicuenta que pueden permitir el lavado de dinero

- evitar los ataques de robo de identidad (ATO)

- señalar a los usuarios sospechosos en función de su hardware y software

- identificar a los clientes legítimos para minimizar la fricción que experimentan

- atrapar y detener a las mulas de dinero y otros estafadores

Al ser totalmente modular y estar basada en llamadas API, la tecnología de SEON es fácil de integrar en cualquier sistema de administración de fraudes financieros, constituyendo una parte clave de la estrategia de prevención de riesgos y de captación de clientes para bancos digitales, neobancos, fintechs y toda organización que pueda atraer fraudes financieros.

Preguntas frecuentes

¿Cuáles son los 3 principales fraudes financieros?

No hay una respuesta definitiva, ya que hay diferentes maneras de estimar lo que se llama «principales». Pero el lavado de dinero, la malversación y la usurpación de identidad son tres de los tipos más destacados.

¿Qué es una investigación de fraude financiero?

Cualquier persona que estudie los detalles de un caso de fraude financiero lo está investigando. Sin embargo, a menudo vemos que organizaciones como la policía local, las autoridades federales, la Interpol y la Europol investigan los fraudes financieros, cuando son de magnitud. Una empresa también puede iniciar una investigación de este tipo de fraude a nivel interno.

¿Cómo se relaciona el fraude financiero con el terrorismo?

La financiación del terrorismo, así como el lavado de dinero desde y para el terrorismo, son todos tipos de fraudes financieros. A veces, alguien comete un fraude financiero para obtener dinero para financiar a los terroristas y el terrorismo. Sin embargo, dar dinero a estas causas es un fraude financiero en sí mismo.

También te puede interesar:

Fuentes

- Napier: 11 de los principales datos sobre el fraude financiero y lavado de dinero

- FCA: fraude financiero

- World Economic Forum: Por qué tenemos que hablar de fraude financiero

- PwC: Encuesta mundial sobre delincuencia y fraude económico 2022 de PwC

- Amdocs: El ascenso de los neobancos