El KYC y el AML se complementan el uno al otro. Sin embargo, hay diferencias importantes que debes saber para optimizar ambos procesos.

Lee todo al respecto a continuación.

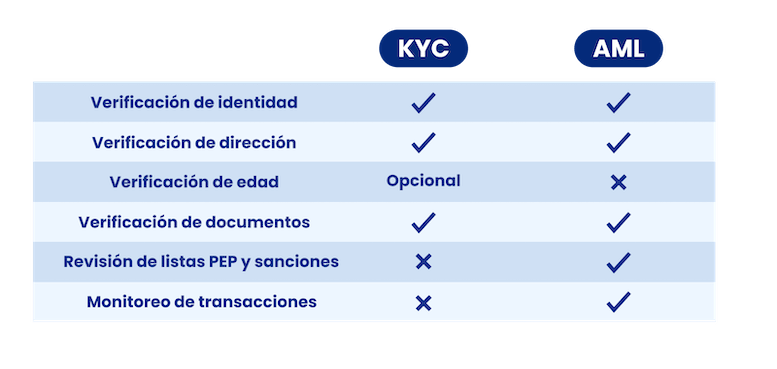

KYC y AML: Diferencias clave

KYC quiere decir Know Your Customer (Conoce a tu Cliente). Es un requisito legal para ciertos negocios que los obliga a conocer y confirmar las identidades de los usuarios y clientes. También es un proceso útil para reducir el fraude y el crimen cibernético porque si puedes confirmar la identidad de alguien, es menos probable que tengan éxito en el fraude.

AML quiere decir Anti Money-Laundering (Anti Lavado de Dinero). También es un requisito legal de negocios para aprender más sobre sus usuarios y clientes y la fuente de sus fondos. Hay un enfoque más agudo en entender de dónde obtienen los clientes su dinero y cómo lo gastan, para evitar hacer negocios con criminales quienes puedan usar tu negocio para lavar dinero.

Además, las verificaciones AML requieren que verifiques que los nombres de los clientes no aparezcan en listas PPE (Personas Políticamente Expuestas). Esto es para asegurar que es menos probable que se encuentren en posiciones propensas a la corrupción o los sobornos, lo que podría llevar al lavado de dinero.

De manera similar, las listas de sanciones están diseñadas para evitar hacer negocios con individuos que radican en países con vínculos conocidos por el lavado de dinero y la financiación del terrorismo.

En pocas palabras, tanto el KYC como el AML son requisitos legales. La regulación para ambas verificaciones es diseñada y monitoreada por los gobiernos. Ambos requieren que los negocios sepan más acerca de sus usuarios para permanecer en cumplimiento. Sin embargo, el KYC se enfoca estrictamente en entender las identidades de los clientes. El AML se enfoca más en entender de dónde proviene el dinero.

Aprende cómo una plataforma de cripto bloqueó a los lavadores de dinero y redujo el fraude en un 60%

Velo aquí

¿Cómo funciona el cumplimiento KYC?

Para cumplir los requerimientos KYC. tu compañía debe recolectar información acerca de sus nuevos clientes, usualmente durante el proceso de registro o incorporación. La información debe incluir:

- prueba de nombre completo utilizando un documento de identificación (pasaporte, credencial de identificación, licencia de conducir…)

- comprobante de domicilio (factura de servicios públicos, contrato de renta…)

Opcionalmente, quizás requieras verificar su actividad de negocios o estatus de empleo. El KYC para ciertas industrias también requiere una revisión de verificación de edad (e.g. para las compañías para adultos o de iGaming).

Cumplir con el KYC en 5 pasos

Desglosemos de forma sencilla los pasos del KYC:

- Un nuevo usuario se registra en tu plataforma.

- Solicitas su nombre completo y dirección.

- Solicitas un documento de identificación.

- Verificas que el documento y otra información coinciden.

- Confirmas la identidad y permites el registro.

En teoría, suena suficientemente simple. El problema, por supuesto, es que verificar manualmente las identidades no escala para medianas y grandes empresas.

Para empeorar las cosas, los criminales y defraudadores tienen toda la intención de burlar el proceso KYC. Esto es por lo que la mayoría de las compañías confían en software KYC de terceros para realizar verificación de identidad para ellos.

¿Cómo funciona el proceso AML?

El cumplimiento del anti lavado de dinero puede ser más complicado que el de KYC. Esto se debe a que además del paso de verificación de identidad, también debes monitorear continuamente transacciones y pagos para obtener una idea de la fuente de los fondos de tus clientes.

Hemos creado una lista de comprobación de AML completa, pero examinemos cómo es un proceso AML estándar:

- Un nuevo usuario se registra en tu plataforma.

- Solicitas su nombre completo y su dirección.

- Solicitas su documento de identidad.

- Verificas su nombre en listas de PPE.

- Verificas su país de residencia en listas de sanciones.

- Monitoreas continuamente cuánto dinero mueven a través de tu compañía y a quién.

Como puedes imaginar, la última parte es particularmente desafiante. De nuevo, es por esto que las compañías confían en el software de monitoreo de transacciones para lidiar con todos esos datos de manera segura y en cumplimiento.

Por qué son importantes el KYC y el AML

El KYC y AML son importantes tanto para los negocios como para la economía. Sin importar si requieres solo KYC o tanto KYC como AML, es en el mejor interés de tu compañía cumplir con todas las regulaciones apropiadas, por razones como las siguientes:

- Evitar grandes multas: los reguladores gubernamentales harán un ejemplo de tu compañía por fallar en el cumplimiento.

- Mantener una mejor reputación: los problemas de cumplimiento nunca son buenos para las relaciones públicas, ya sea con clientes o accionistas.

- Hacerle la vida más difícil a los criminales: un proceso de incorporación y monitoreo más seguro puede, en teoría, complicar las cosas a los criminales.

- Asegura tus procesos de negocio: hay muchas superposiciones entre el KYC, el AML y las prácticas de seguridad empresarial. Identificar a actores maliciosos puede reducir el fraude y el crimen cibernético, y mantener tu negocio a salvo a largo plazo.

Los beneficios de combinar el KYC y el AML

No es un secreto que el cumplimiento es costoso y a veces abrumador. Una verificación KYC puede costar hasta $130.

Es por esto que, de ser posible, la mayoría de los negocios intentarán combinar tanto el KYC como el AML en un solo proceso. Estas son las ventajas de este enfoque:

- Ahorra en costos operativos: en lugar de ejecutar múltiples sistemas para el KYC y AML, simplifica tus operaciones, lo que te ahorra dinero a largo plazo.

- Reduce la fricción de usuario: obtener los datos correctos de una vez significa menos pasos para tus usuarios, lo que mejora la experiencia del cliente.

- Elimina silos de datos: la información KYC y AML tiende a desparaecer en un agujero negro. Los datos son almacenados hasta que el regulador los solicita. Sin embargo, al recolectar todos tus datos KYC y AML con un solo sistema (mutualización), puedes obtener mucho más de él, por ejemplo en términos de segmentación de usuarios, productos financieros a la medida e incluso marketing.

Comportamiento del cliente: El vínculo entre el KYC y el AML

Mientras que muchas compañías enfocan sus esfuerzos KYC y AML en la verificación de identidad, hay otro ángulo interesante que vale la pena considerar: cómo convertir los datos en análisis del comportamiento.

En otras palabras, no se trata únicamente de obtener la información del usuario, sino ser capaz de leerla y entenderla para aprender más acerca de tus clientes.

Tener más datos puede ayudar a una institución financiera o neobanco en muchas formas:

- Al obtener datos en la fase de incorporación, puedes filtrar usuarios basura.

- Realizar verificaciones pre KYC y AML puede ahorrarte dinero en verificaciones oficiales.

- Puedes darle otro propósito a los datos para diseñar ofertas específicas o segmentar a tus clientes.

- Los reguladores pueden ver que entiendes a tus usuarios, no solo que regurgitas los datos.

- Puedes ser más flexible con tus reglas AML y KYC.

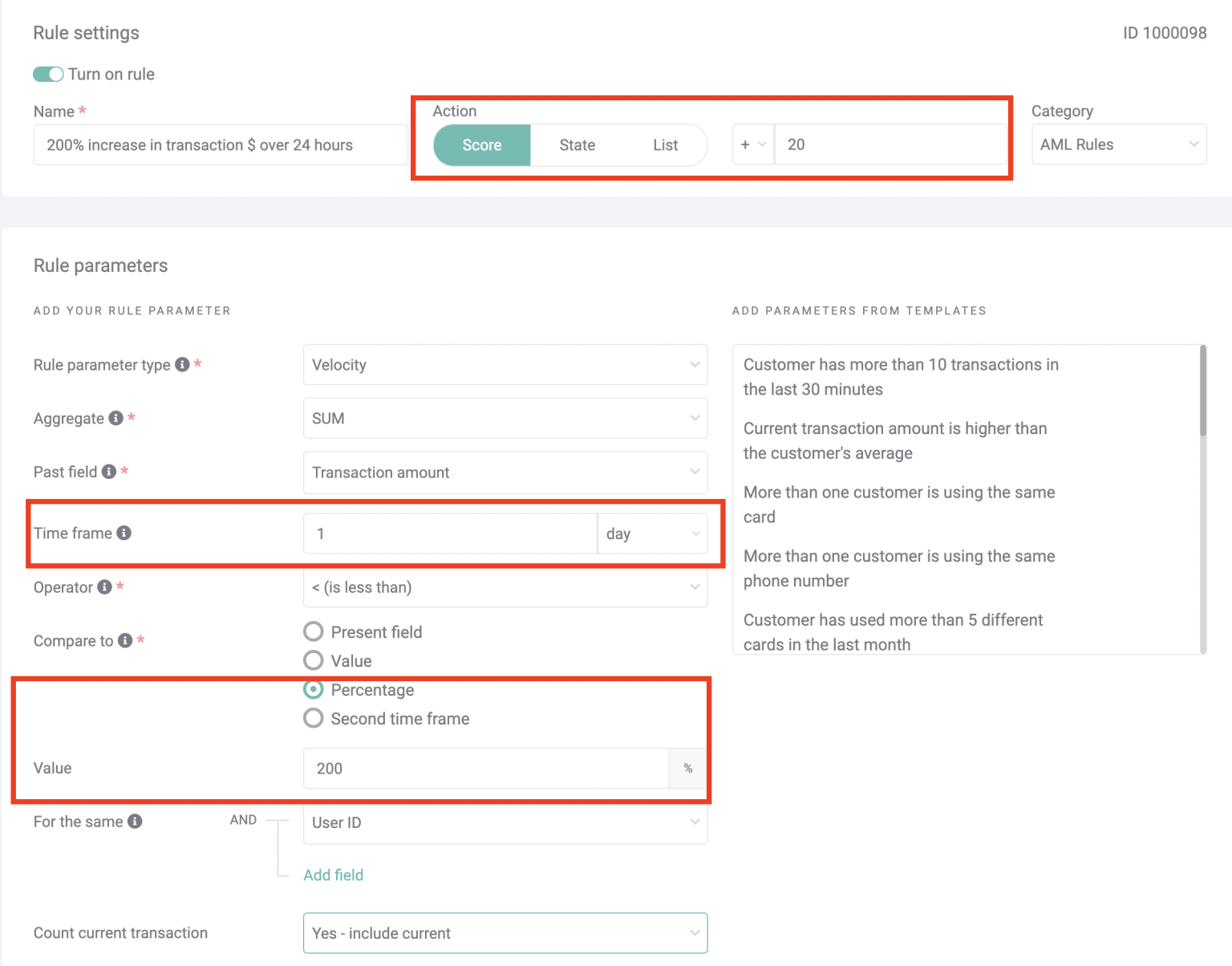

Vale la pena explicar este último punto. Para ilustrarlo, veamos un ejemplo de una regla AML estándar:

En este ejemplo, simplemente estamos marcando todas las transacciones superiores a $3,000. Este es un requerimiento legal, y las podemos revisar.

¿Pero qué dice esto acerca del cliente? No mucho. Además, tu equipo de cumplimiento probablemente esté revisando muchos falsos positivos, donde la compra es legítima y proviene de un cliente confiable.

Aquí es donde crear reglas más sofisticadas que observan el comportamiento del usuario es útil. Por ejemplo, en lugar de marcar cada transacción de alto valor, ¿por qué no observar los incrementos agudos dentro de un periodo de tiempo establecido tales como un incremento de 200% en gastos en 24 horas?

Este es un ejemplo de una regla AML que ayuda a entender el comportamiento del usuario.

Cuando observas un incremento dramático en el gasto, es razonable creer que hay algo sospechoso. Aquí es cuando deberías prestar especial atención a ese usuario y al dinero que mueven a través de tu compañía.

Por supuesto, una regla como esa puede establecerse con un límite mínimo o combinarla con otras reglas para minimizar los falsos positivos y proporcionar más sofisticación.

Cómo complementa SEON el proceso KYC y AML

En SEON, nos enfocamos en el enriquecimiento de datos para ayudarte a entender el comportamiento del usuario. Ya sea que necesites información adicional para una verificación KYC o un sofisticado monitor transaccional para el AML, nuestros módulos basados en APIs te permiten:

- obtener información en tiempo real sobre el usuario, tal como las cuentas de redes sociales, el tipo de dispositivo, los detalles de conexión IP y más;

- ver si la información coincide con la de tu cliente, o si deberías activar una alerta roja;

- almacenar esos datos para tus verificaciones AML y KYC, incluyendo la sugerencia de verificaciones manuales;

- monitoreo continuo del usuario para entender su comportamiento en línea.

Todos esos datos no solo te pueden ayudar a filtrar usuarios basura inmediatamente, sino que también te permiten ofrecer un mejor servicio a largo plazo.

Preguntas frecuentes

¿Dónde se requiere el KYC y AML?

El KYC y AML se requieren para los bancos, neobancos, intercambios y plataformas de intercambio de divisas, entre otros. Sin embargo, un número creciente de verticales despliegan verificaciones KYC para aprender más acerca de sus clientes, reducir el fraude y garantizar operaciones empresariales más seguras.

¿Qué es el AML y el KYC en la banca?

AML quiere decir Anti-Money Laundering (anti lavado de dinero) y KYC quiere decir Know Your Customer (Conoce a Tu Cliente). Ambos son procesos regulados con los que los bancos tienen que cumplir, de lo contrario, podrían enfrentar grandes multas.