¿Cómo pueden los bancos, los neobancos y las fintechs protegerse de las cuentas de bajas bancarias?

¿Qué es una baja bancaria?

«Baja bancaria» es un término utilizado para designar una cuenta bancaria controlada por un estafador para transferir fondos robados.

Los estafadores utilizan información personal falsa o robada para crear cuentas bancarias. Su objetivo es hacer que la cuenta parezca lo más legítima posible para que las actividades del delincuente pasen desapercibidas para el banco y las autoridades.

Una vez hecho esto, utilizan estas cuentas para transferir fondos malversados o para recibir fondos que han sido blanqueados por ellos mismos o por mulas de dinero.

¿Cómo funcionan las bajas bancarias?

La creación de una baja bancaria se basa en la recopilación de toda la información posible sobre la víctima (o en la creación de identificaciones plausibles para el fraude sintético), en la adopción de medidas para hacerse pasar por la víctima de la forma más convincente posible, en el refuerzo de la seguridad para evitar la detección y el señalamiento, y en la utilización de todo ello para convencer al banco de que tú eres la víctima.

En concreto:

- El estafador roba las «fullz» (credenciales) de alguien, compra credenciales robadas o crea una identificación sintética.

- El estafador recopila toda la información posible sobre la víctima, incluido su informe de crédito o incluso su número de teléfono, y/o intenta acceder a las comunicaciones de la víctima, como su cuenta de correo electrónico activa.

- El estafador pone en marcha medidas de seguridad, como una VPN, un teléfono desechable, un navegador Tor y/o un cortafuegos avanzado.

- El estafador utiliza la fullz para abrir la cuenta y pedir una tarjeta para ella.

- El estafador suele realizar al principio algunas transacciones legítimas con dinero «limpio», para mayor seguridad.

- Siempre que tenga éxito, el delincuente debe tener cuidado con sus movimientos para no llamar la atención.

- A continuación, el estafador puede empezar a cobrar.

Hay que tener en cuenta que las cuentas bancarias comprometidas también pueden utilizarse como gotas bancarias. Sin embargo, esto no dura mucho, ya que es más probable que la cuenta bancaria sea investigada por el banco y/o las autoridades.

Ejemplos de uso de bajas bancarias

Una vez que el estafador la ha establecido y ha ocultado su rastro lo mejor posible, la cuenta bancaria puede utilizarse de varias maneras.

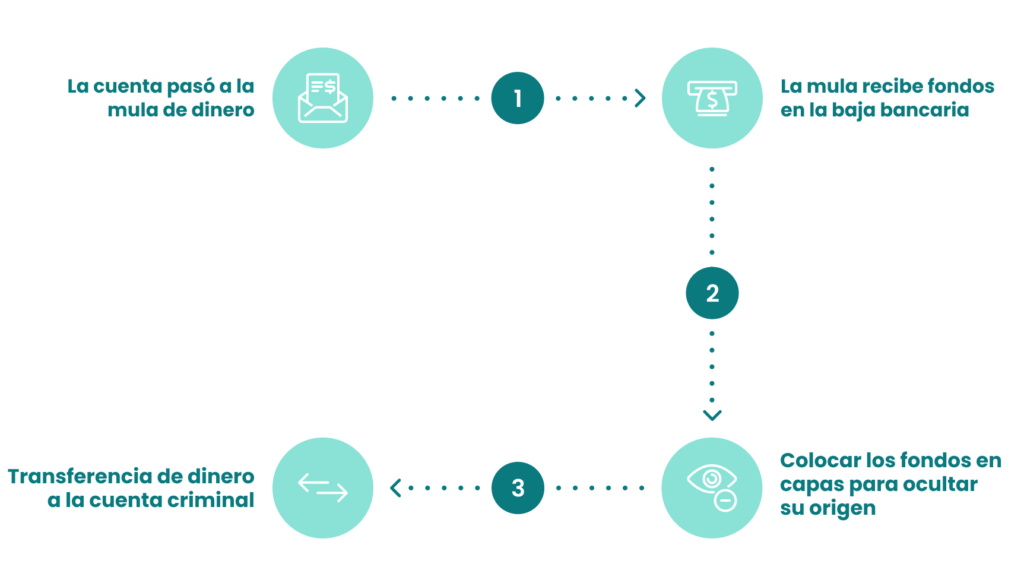

En primer lugar, la cuenta se transmite a una mula de dinero para que reciba el dinero y lo «lave».

- La mula recibe los fondos en la cuenta bancaria.

- Se colocan los fondos en capas para ocultar su origen, utilizando varios métodos:

- conversión en criptomoneda

- smurfing

- utilización para comprar artículos que luego se revenden

- retiro y transferencia al delincuente de diferentes maneras, etc.

La mula transfiere el dinero ahora «limpio» a la cuenta del delincuente o se lo entrega en efectivo.

Todo lo anterior constituye lavado de dinero y es parte de la razón por la que las organizaciones bancarias están obligadas a tomar medidas sólidas para detenerlo siguiendo de cerca la legislación y los reglamentos de lucha contra el lavado de dinero, como la Directiva sobre el lavado de dinero de la UE – que también se aplica al Reino Unido y que se encuentra actualmente en su sexta iteración (6 AMLD), en vigor a partir de diciembre de 2020 y totalmente adoptada el 3 de junio de 2021.

Un ejemplo reciente de la vida real de las operaciones de aplicación de la ley que implican bajas bancarias fue la investigación sobre la red de blanqueo QQAAZZ, que se publicó el 15 de octubre de 2020.

QQAAZZ «anunciaba sus servicios como un ‘servicio global de gotas bancarias cómplices’, según Europol, abriendo y operando «cientos de cuentas bancarias corporativas y personales». La red, que abarcaba al menos 16 países, cobraba a los estafadores hasta el 50% del dinero blanqueado por sus servicios.

Por su parte, en 2018, la investigación de las autoridades brasileñas sobre una red delictiva que movió 1.600 millones de dólares se saldó con decenas de detenciones por lavado de dinero que implicaron bajas bancarias y a unas 3.000 empresas offshore en 52 países.

¿Cómo pueden los bancos detener las bajas bancarias?

Unas herramientas antifraude sólidas pueden ayudar a los bancos, neobancos y proveedores de monederos digitales a detener a los estafadores que intentan crear o utilizar bajas bancarias. Estas herramientas varían, pero suelen utilizar tipos específicos de tecnología:

- Análisis de la huella digital

- Verificación KYC

- Autenticación de 2 factores (2FA)

- Análisis del comportamiento para el scoring del riesgo

- Protocolos de machine learning

- Revisiones manuales

Al igual que con toda la prevención del fraude, toda estrategia eficaz contra las bajas bancarias comienza con la evaluación del riesgo y sigue siendo flexible y personalizable para hacer frente a futuros desafíos.

¿Es la banca abierta buena o mala para las bajas bancarias?

El jurado aún no ha decidido si el uso de las API de banca abierta puede ayudar inadvertidamente a los delincuentes que buscan crear bajas bancarias.

Por un lado, la banca abierta permite a los proveedores acceder a más datos financieros, lo que en teoría debería facilitar la detección de actividades ilícitas. Sin embargo, los delincuentes ya están tratando de utilizar la banca abierta para hacerse con las cuentas de las víctimas, que luego utilizan como bajas bancarias.

Además, la abundancia de documentos de identidad disponibles en un único punto de entrada a través de las cuentas vinculadas a la banca abierta facilita que más datos personales que antes lleguen a manos del estafador, que puede utilizarlos para crear una baja bancaria o para otros fines nefastos.

En el momento de redactar este informe, la banca abierta se utiliza en la UE y el Reino Unido, pero no se ha implantado en EE. UU.

¿Los neobancos corren más riesgo?

Al utilizar protocolos de apertura de cuentas digitales, los neobancos se basan en la rapidez y la comodidad para atraer a los clientes, funcionando solo en línea a través de sitios web y aplicaciones. Esto los convierte en un objetivo más probable para la creación de una baja bancaria que los bancos tradicionales con sucursales físicas.

Conocidos también como neobancos, los bancos desafiantes y online, como Wise (TransferWise) y Revolut, también están obligados a aplicar siempre procesos KYC para verificar la identidad de los nuevos usuarios.

Los estafadores intentarán utilizar identificaciones robadas o sintéticas para abrir una cuenta con ellos, por lo que los neobancos emplean herramientas antifraude flexibles y adaptables que analizan la puntuación de riesgo de cada usuario y toman la mejor decisión, aplicando un KYC ligero o pesado en consecuencia.

Dicho esto, también hay ciertos bancos tradicionales y locales que son utilizados con más frecuencia por las mulas de dinero y otros estafadores para crear gotas bancarias.

Neobancos, startups de tecnología financiera o bancos tradicionales: cualquier organización en la que se pueda transferir y depositar dinero es susceptible de convertirse en un objetivo de los estafadores que buscan crear una baja bancaria y blanquear el dinero adquirido a través de y/o destinado a una actividad nefasta.

En este juego del gato y el ratón, se aconseja a los bancos que no se limiten a seguir la legislación y la normativa locales, sino que sean proactivos, para evitar sanciones y mala publicidad.

Fuentes