Los servicios de préstamos tienen muchos lobos -los estafadores- a los que enfrentarse, independientemente de si viven en un banco de ladrillo y cemento o en una casa de paja digital.

Las empresas de todo el sector de los préstamos están adoptando cada vez más una experiencia de cliente totalmente digital. Por supuesto, este proceso se completaba tradicionalmente dentro de las instalaciones de un banco tradicional. Al dar de alta a nuevos clientes, los bancos podían examinar en persona a las personas que solicitaban un préstamo, comprobando su solvencia, la probabilidad de impago y la posibilidad de delitos financieros.

Naturalmente, algunas de las salvaguardas que las solicitudes de préstamos en persona ofrecen a los prestamistas no están presentes en un entorno puramente digital. ¿Cómo pueden los prestamistas en línea incorporar nuevos solicitantes teniendo en cuenta la seguridad, la prevención del fraude y el cumplimiento de las normativas? SEON responde a todas estas preguntas.

¿Por qué la automatización de la generación de préstamos en línea es un reto?

Los prestamistas digitales se enfrentan a todos los retos de seguridad, satisfacción del cliente y cumplimiento que tienen los prestamistas tradicionales, sin la salvaguarda de evaluar el riesgo de un solicitante en persona.

Para los bancos y neobancos en línea, los BNPL, los microprestamistas, las hipotecas y los servicios P2P, el riesgo debe seguir considerándose con respecto a las prácticas empresariales inteligentes, a pesar de que solo disponen de métodos digitales de evaluación del riesgo.

Equilibrar la mitigación del riesgo con una experiencia de cliente acogedora es, por tanto, el principal obstáculo que deben superar los prestamistas en línea.

En un mercado cada vez más competitivo, ResearchAndMarkets estima que la tasa de crecimiento del mercado mundial de plataformas digitales de préstamos será del 25,9%, con un valor estimado de 44.500 millones de dólares para 2030. La necesidad de extender la alfombra roja a los nuevos clientes es obvia.

A medida que más clientes recurren a los prestamistas en medio de la incertidumbre económica de una recesión, muchos preferirán opciones con menos fricciones y, desde luego, menos burocracia asociada a los préstamos bancarios tradicionales.

En el otro lado de la balanza, el escrutinio legal al que se enfrentan los prestamistas en línea significa que tienen muchos tipos de riesgo que deben mitigar para mantener un balance positivo.

Esto incluye el riesgo de que los solicitantes fraudulentos se queden con los fondos al solicitar un préstamo con identidades sintéticas o que incumplan deliberadamente los préstamos. Por ello, las organizaciones deben adherirse a los mandatos de buenas prácticas en materia de protección del consumidor, privacidad de los datos, procesos internos, ciberseguridad y normativas de lucha contra el lavado de dinero.

SEON profundiza en los datos de los solicitantes enviados para buscar señales positivas de solvencia y señales negativas de fraude.

Pide una Demo

Cumplimiento de los requisitos KYC y AML

Al igual que las industrias tradicionales reguladas por las autoridades financieras, los proveedores de préstamos en línea tienen que cumplir las normas de Conoce a tu Cliente (KYC) y de lucha contra el lavado de dinero (AML). Esto incluye las plataformas de préstamos entre particulares, los proveedores de BNPL, los prestamistas a plazos y de día de pago, y las cooperativas de crédito digitales.

Los mandatos KYC y AML existen en la mayoría de las jurisdicciones internacionales y sirven para luchar contra la financiación del crimen organizado, el terrorismo y otras entidades consideradas maliciosas.

Estos mandatos son específicos y estrictos, y su incumplimiento puede dar lugar a multas: la Autoridad de Conducta Financiera del Reino Unido, por ejemplo, impuso el año pasado multas por valor de más de 200 millones de libras a las empresas que no los cumplían. En el caso de los infractores de la normativa AML, las multas globales ascendieron a más de 5.000 millones de dólares el año pasado, y las infracciones más flagrantes pueden llevar a sus autores a figurar en las listas de sanciones.

En términos generales, la legislación sobre KYC y AML exige a los prestamistas en línea:

- recopilar información identificativa de los clientes y verifiquen la validez de dicha información mediante documentación oficial

- cotejar los nombres verificados con todas las listas de sanciones pertinentes

- monitorear las transacciones de los clientes para detectar indicios de lavado de dinero

- mantener registros de las transacciones de sus clientes y notificar las transacciones potencialmente sospechosas

Para una visión más detallada de ambos procesos, puedes leer nuestro artículo sobre la diferencia entre KYC y AML.

¿Cómo automatizar la generación de préstamos en línea?

Los proveedores de préstamos digitales se verán inevitablemente obligados a crear una pila de software para hacer frente a los diversos retos que plantea el proceso de generación de préstamos en línea sin la seguridad de la verificación en persona.

Esta pila incluirá sin duda productos que ofrezcan una experiencia de cliente eficiente y con pocas fricciones, software de verificación de identidad (IDV), gestión de documentos y datos, monitoreo y detección del fraude, comprobaciones AML y gestión de las relaciones con los clientes. El mercado de cada uno de estos productos es amplio, por lo que, a la hora de diseñar tu pila, considera cuál de ellos ofrece las soluciones que más se ajustan a tus retos.

Busca un software que actúe sobre los siguientes hechos:

- El software de verificación de identidad (IDV) es una parte crucial del cumplimiento de los mandatos KYC. La información personal presentada debe ser verificada por un software que pueda evaluar la validez de los documentos de identificación emitidos por el gobierno.

- El software de gestión de documentos debe proporcionar un entorno seguro para almacenar los documentos recopilados a través del proceso de IDV. Debe organizar estos documentos para proporcionar una pista de auditoría transparente en caso de que los reguladores quieran examinar una empresa para asegurarse de que se está aplicando la diligencia debida con respecto al cliente (DDC) y por simple higiene de los datos. Este archivo debe ser muy seguro, ya que las filtraciones de esta base de datos en particular darán lugar inevitablemente a la publicación en línea de información personal sensible. Los reguladores de la seguridad del cliente no tardarán en llegar con multas punitivas.

- El software para monitorear el fraude con evaluación basada en el riesgo debe implementarse en varios lugares durante el proceso de generación. Debe ser capaz de detectar indicios de identidades sintéticas comprobando la información personal enviada en busca de anomalías e indicadores de riesgo. Las soluciones como SEON también pueden ayudar a medir la solvencia de los solicitantes de préstamos mediante el aprovechamiento de fuentes de datos alternativas que inspeccionan la probabilidad de que un solicitante sea una persona genuina, al tiempo que hacen una conjetura basada en datos sobre su situación financiera.

- Las comprobaciones AML son también una parte crucial de un proceso de generación de préstamos que cumpla las normas. Naturalmente, las personas que aparecen en listas de sanciones, listas de PEP, listas de delincuentes y otras listas de vigilancia deben considerarse de alto riesgo y, en algunos casos, en función de lo que se sepa de la persona, se les debe prohibir seguir adelante. Algunas personas incluidas en las listas PEP pueden representar un riesgo aunque no sean malintencionadas, ya que son objetivos fáciles para el robo de cuentas o el chantaje. Sus cuentas deben monitorearse para detectar indicios de ello.

- El software de gestión de las relaciones con los clientes (CRM) también será una parte esencial de una pila de soluciones y de todo el ciclo de vida del cliente. El software CRM debe ser capaz de organizar los datos del cliente en un perfil único y ser el primer punto de contacto para los solicitantes de préstamos digitales. Al introducir un sistema de este tipo en la fase de generación de préstamos, los clientes estarán más acostumbrados a participar en otras comunicaciones automatizadas, como recordatorios de plazos y pagos, promociones y consultas generales al servicio de atención al cliente. El software CRM también debería proporcionar información valiosa sobre la base de clientes para ofrecerles una experiencia óptima.

Algunas de estas soluciones pueden desempeñar una doble o triple función, cubriendo múltiples bases. Las plataformas de prevención del fraude como SEON, por ejemplo, pueden gestionar partes del proceso de verificación, comprobaciones AML y la prevención del fraude, así como algunos aspectos de los protocolos de gestión de las relaciones con los clientes, en particular la gestión de datos y la generación de información.

3 reglas importantes para la automatización de la generación de préstamos en línea

Teniendo en cuenta las necesidades anteriores, aquí tienes algunas reglas que puedes implementar en la plataforma SEON para acabar con el fraude y agilizar el proceso de automatización.

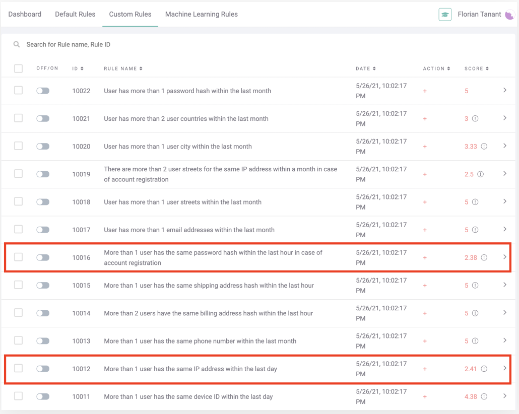

#1: Múltiples solicitantes con la misma IP o dispositivo

Para combatir los casos de solicitudes de préstamos fraudulentas, el software de prevención de fraude debe estar sintonizado para buscar conexiones IP sospechosas o información del dispositivo.

Sabiendo que muchas agencias de crédito tardan hasta 30 días en procesar las puntuaciones crediticias y hacer que estas aparezcan en los perfiles crediticios de los usuarios, algunos prestatarios fraudulentos pueden esperar obtener tantos préstamos como sea posible dentro de este plazo sin intención de devolver ninguno de ellos.

Esto puede manifestarse como acumulación de préstamos, en la que los estafadores utilizan documentos de identidad prestados o robados para pedir muchos préstamos rápidamente. A menudo, estos estafadores se conectan al dominio de préstamos en el mismo dispositivo desde las mismas instalaciones.

A continuación, veremos cómo SEON puede detectar estas anomalías.

Esta captura de pantalla muestra una regla personalizada que se ha implementado para ver si varios usuarios tienen la misma dirección IP en un día, lo que aumenta su puntuación de riesgo. Esta regla también se ha configurado para aumentar la puntuación de riesgo si se han producido varios registros de cuentas con el mismo hash de contraseña, lo que sugiere claramente que los usuarios son la misma persona.

Si esta regla se ajusta para inclinar la balanza del riesgo de «APROBAR» a «REVISAR», un miembro del equipo de fraude puede examinar los datos acumulados y tomar la decisión final sobre en cuál de las cuentas se debe confiar.

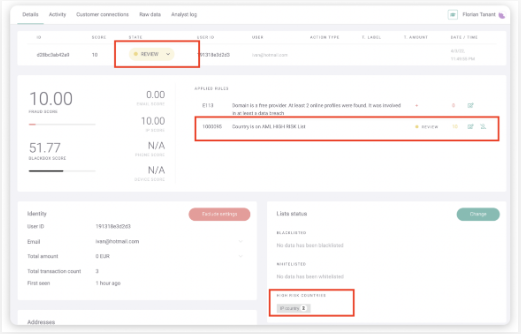

#2: El solicitante procede de un país de alto riesgo

Por lo general, los estafadores que tienen que facilitar información personal al acceder a un proveedor de préstamos en línea intentan ocultar su verdadera identidad, incluida su ubicación. Las normas de lucha contra el lavado de dinero estipulan que las personas sancionadas no deben estar autorizadas a realizar negocios en las jurisdicciones aplicables, y algunas regiones también están clasificadas como de alto riesgo en general.

En la captura de pantalla anterior, vemos que SEON ha identificado el país de conexión como de alto riesgo. Esta regla ha aumentado lo suficiente la puntuación de riesgo general como para que la admisión de este usuario se eleve a la fase de revisión manual, en la que un miembro del equipo de fraude puede decidir si acepta o no a este solicitante.

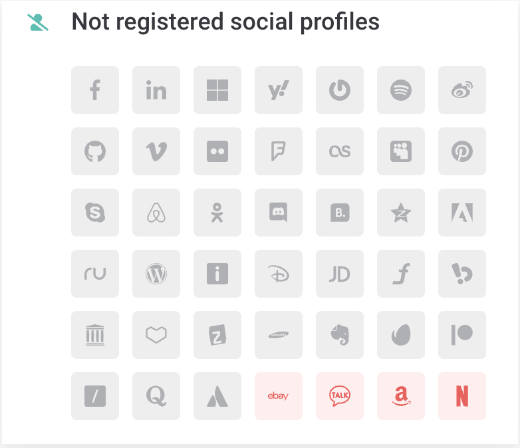

#3: El solicitante no tiene presencia en redes sociales

Cuando los usuarios ingresan su dirección de correo electrónico, los prestamistas tienen que evaluar la validez del solicitante, lo que incluye determinar si se trata de una persona real y, en caso afirmativo, si es un buen candidato para suscribir.

A partir de la dirección de correo electrónico facilitada, SEON puede generar una lista de varias cuentas de redes sociales asociadas. Especialmente hoy en día, es poco probable que una dirección de correo electrónico confiable no tenga ningún tipo de presencia en línea.

Dependiendo de tu modelo de negocio como prestamista, o de los matices de la región en la que operas, la presencia en las redes sociales podría utilizarse para comprobar la «humanidad» de un usuario o incluso para ayudar a desarrollar una puntuación crediticia.

Arriba vemos el widget de redes sociales de SEON, que muestra que el usuario consultado no está registrado en ninguna de las redes sociales más comunes. Se trata de una comprobación de más de 50 sitios, por lo que la probabilidad de que un usuario auténtico esté registrado en al menos un par de ellos es muy alta. Al carecer de presencia en línea, este usuario no puede someter sus datos alternativos a un escrutinio de solvencia potencial. También puede tratarse de una cuenta ficticia creada por estafadores para pedir dinero prestado y no devolverlo nunca.

Ten en cuenta que, en la captura de pantalla, las cuentas particularmente relevantes como Amazon y Netflix han expirado (por eso están marcadas en rojo), pero estos umbrales de expiración pueden ajustarse dentro de la plataforma de SEON.

Asóciate con SEON para reducir las tasas de fraude en tu empresa con enriquecimiento de datos en tiempo real, machine learning de caja blanca y APIs avanzadas.

Pide una Demo

Cómo ayuda SEON a los procesos de generación de préstamos en línea

SEON puede implementarse junto con el software de originación de préstamos para proteger este proceso de los estafadores. Los delincuentes que se acercan a tu empresa de préstamos en línea con identificaciones robadas o sintéticas, cuentas múltiples o incluso bots automatizados pueden ser detectados mediante comprobaciones como la huella del dispositivo, análisis de huellas digitales (incluidas comprobaciones de redes sociales) y hashes de contraseñas.

SEON también permite mitigar los costos asociados a las verificaciones KYC, incluidas las verificaciones KYC reforzadas. La evaluación de riesgos automatizada de la plataforma puede ajustarse para ayudar a las organizaciones a monitorear a ciertos clientes que representan un fraude potencial obvio o que son riesgosos por otros motivos, y luego desviarlos del costoso proceso de IDV para simplemente excluirlos.

Todos los usuarios dentro del perímetro de los préstamos en línea tienen que dirigirse a pasarelas KYC, o incluso a pasarelas KYC reforzadas que pueden requerir documentación adicional como pruebas de ingresos, comprobaciones de antecedentes o verificaciones de registros penales. Los costos asociados a estos procesos se acumulan rápidamente para cualquier empresa, por lo que poder no malgastar el precio en un actor claramente malintencionado podría ayudar a apuntalar significativamente el retorno de la inversión.

La API de lucha contra el lavado de dinero de SEON también ayuda a tus equipos de revisión a hacer que tu proveedor de préstamos cumpla con la normativa AML, permitiéndote comprobar a los solicitantes con las listas de sanciones relevantes.

Más adelante de la solicitud real, SEON puede asegurar retroactivamente ese proceso proporcionando una pista de auditoría de las solicitudes de préstamo del cliente. Mientras lo hace, SEON también desarrolla información sobre patrones emergentes en tus conjuntos de datos.

Estas percepciones deben utilizarse para informar tus reglas de riesgo. Por ejemplo, los analistas de fraude pueden utilizar SEON para extraer patrones de uso durante el proceso de solicitud que indiquen signos de automatización o configuraciones recurrentes de dispositivos concretos. Esto podría incluso indicar la existencia de una red de estafadores.

Para los prestamistas en línea, el proceso de solicitud es la parte más importante del proceso de adquisición de clientes, ya que representa el punto de evaluación de la suscripción, además de ser el punto en el que se puede detectar a los estafadores. SEON ayuda a asegurar este proceso y más allá, asegurando de que tus transacciones de préstamos puedan ser eficientes e informadas, convirtiendo tu casa de paja en una de ladrillos y protegiéndola incluso de los lobos más grandes y peligrosos.

Casos prácticos relacionados con los préstamos en línea

- NOTYD B2B acelera el préstamo de 4 días a 10 segundos con una disminución del fraude de 87%

- El neobanco HYPE alcanza una tasa de autoaprobación del 90,06% para incorporar mejores clientes fintech

Artículos relacionados

Fuentes