Las apropiaciones de cuentas (ATO) son un punto delicado para cualquier sector, pero especialmente para los neobancos. Sin las debidas precauciones, los delincuentes pueden crear a distancia una cuenta en un neobanco con credenciales falsas que pasan desapercibidas.

De hecho, según Unit21, los ataques fraudulentos a los neobancos duplican a los de las empresas de tarjetas de crédito: los neobancos registran una tasa de fraude del 0,30%, frente a la media histórica del 0,15% de las empresas de tarjetas de crédito.

Veamos cómo afecta el fraude, en particular el robo de identidad, a los neobancos e instituciones bancarias, y qué se puede hacer para combatirlo.

¿Por qué el robo de identidad es un problema para los neobancos?

El robo de identidad se produce de muchas maneras, pero el objetivo es siempre el mismo: aprovechar los datos de personas reales para cometer actos maliciosos.

Los estafadores y delincuentes que utilizan identidades robadas pueden atacar a los bancos y neobancos de las siguientes maneras:

- abriendo cuentas bancarias a nombre de otra persona – cometiendo así un ejemplo específico de fraude por robo de identidad conocido como fraude de identidad sintética

- pidiendo créditos que no tienen intención de devolver

- lavando dinero sin vincular las transacciones a su identidad real

Si bien la detección de identidades falsas es una parte fundamental del proceso KYC, resulta mucho más difícil cuando se trata de una persona real que no es consciente de que sus datos han sido robados.

Esto es especialmente cierto si los estafadores son lo suficientemente sofisticados como para crear una huella digital que coincida con la identidad de la persona o para crear un perfil de identidad sintético, una estrategia fundamental utilizada cuando los estafadores abren cuentas bancarias.

El robo de identidad que alimenta los documentos de identidad sintéticos procede de fallos habituales de ciberseguridad, como las filtraciones de datos, el phishing o los anuncios de trabajo falsos. Sin embargo, también existe un mercado creciente de servicios de «alquiler de identidades», en los que personas desesperadas venden sus identidades a cambio de un pago rápido.

En resumen, a los estafadores de cuentas bancarias no les faltan opciones cuando se trata del robo de identidad. Esto hace más difícil para las entidades bancarias separar a los delincuentes de los usuarios legítimos, especialmente si quieren captar más clientes en línea con la menor fricción posible.

¿Cómo se detecta el robo de identidad en los bancos?

Al igual que en cualquier otro sector, la detección de identidades robadas debe comenzar en la fase de onboaarding en la neobanca y la banca. En pocas palabras, SEON puede funcionar como un filtro pre-KYC sin fricciones para evaluar al instante el tipo de cliente con el que estás tratando y hacer saltar las alarmas.

Aunque el proceso tradicional de KYC puede ayudarte a detectar identidades sospechosas utilizando un software de verificación de identidad o comprobaciones de validación de documentos, la obtención de datos alternativos en la fase previa al KYC tiene muchas ventajas.

Este es el mejor momento para abordar las tres preguntas siguientes, las cuales SEON investiga sin introducir ninguna fricción en el recorrido del cliente:

- ¿El usuario se conecta con una configuración sospechosa (como un emulador, VPN o Tor)?

- ¿Está empleando herramientas sospechosas utilizadas habitualmente por los estafadores (por ejemplo, tarjetas eSIM y dominios de direcciones de correo electrónico desechables)?

- ¿Tiene presencia en internet (perfiles en redes sociales, cuentas en plataformas populares, suscripciones diversas, etc.)?

Equipado con las respuestas a estas preguntas, puedes bloquear a los estafadores obvios de inmediato. Esto no solo ayudará a mantener tu neobanco libre de fraudes, sino que también puede ahorrarte dinero y tiempo que, de otro modo, se emplearía en realizar verificaciones completas de KYC y comprobaciones de cumplimiento a personas que son una clara amenaza para tu organización.

Piensa en la puntuación resultante de dicha comprobación previa a KYC como un sistema de semáforos, que te permite canalizar a los clientes que se confirma que son legítimos a través de los controles mínimos (ligeros) de KYC requeridos por la ley – manteniéndolos contentos y satisfechos.

Mientras tanto, los clientes considerados como sospechosos, pero no necesariamente maliciosos, pueden someterse a un exhaustivo proceso de KYC que examine su identidad muy de cerca, de modo que solo se incorpore a personas reales y se reduzcan las posibilidades de que sean rechazados por falsos positivos.

Asóciate con SEON para reducir las tasas de fraude en tu neobanco y atrapar el robo de identidad sin falsos positivos y sin fricciones.

Pide una Demo

Las 3 mejores reglas personalizadas para detectar identidades robadas en la banca

Veamos ahora tres ejemplos de reglas de riesgo en las que puedes aprovechar esos datos alternativos para detectar usuarios sospechosos antes de que creen una cuenta en tu banco o neobanco.

#1: El usuario no tiene perfiles en las redes sociales

En el momento del onboarding digital, cada cliente proporciona un número de teléfono o una dirección de correo electrónico. Una buena noticia para los gestores de riesgos: Esto puede ser suficiente para identificar las solicitudes sospechosas que, con toda seguridad, apuntan hacia estafadores.

Si se utilizan para comprobar más de 50 señales sociales, se puede tener rápidamente una idea de si esa persona tiene o no presencia en internet gracias a los completos perfiles creados por el enriquecimiento de datos.

Los ladrones de identidad pueden tener un nombre, una dirección y, en algunos casos, información personal, pero rara vez tendrán el conjunto completo de datos relacionados con la persona. Un número de teléfono y una dirección de correo electrónico son bastante fáciles de falsificar, pero es increíblemente difícil hacer que se relacionen con la huella digital de la persona real.

Por ejemplo, es fácil registrar un nuevo correo electrónico que utilice el nombre completo de la víctima, pero es increíblemente difícil recrear de forma convincente la presencia en línea de esa cuenta de correo electrónico en las redes sociales, plataformas web, aplicaciones, etc.

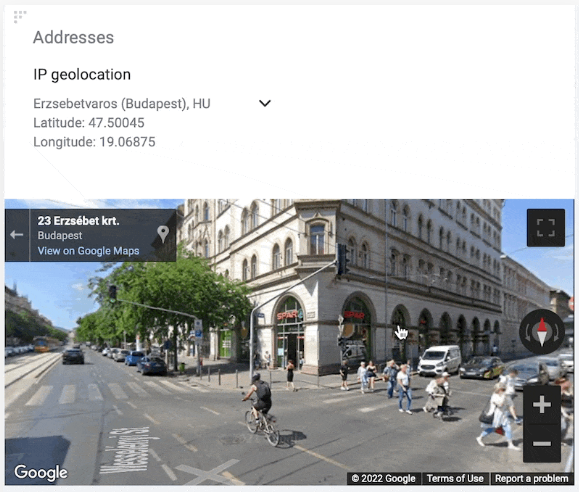

#2: La búsqueda de IP devuelve datos sospechosos

La comprobación de la dirección IP es uno de los trucos más antiguos en el libro del gestor de riesgos, pero con los años la tecnología ha evolucionado hasta el punto de que se puede hacer un perfil de los usuarios basándose en los detalles de su conexión.

Puedes saber si están donde dicen estar, si su dirección apunta al medio de la nada o a una zona comercial en lugar de residencial, y si están intentando falsear esta información con proxies y VPNs.

A continuación, puedes alimentar los resultados para calcular una reputación de IP, que puede ser un fuerte indicador de lo arriesgado que es continuar con el proceso de onboarding.

Y, por supuesto, se puede combinar lo anterior con otros datos para construir un modelo de riesgo aún más preciso que señale las identidades robadas en tiempo real.

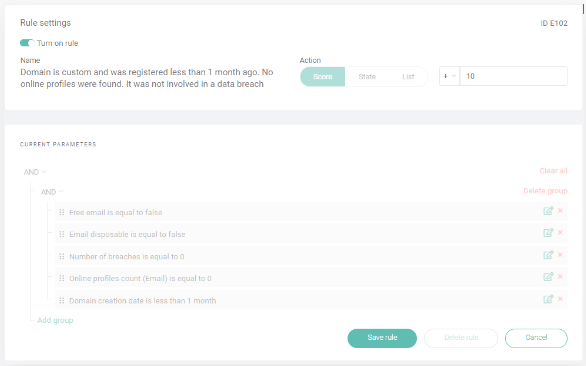

#3: Los datos del dispositivo o del navegador parecen manipulados

Entender cómo se conectan los usuarios a tu sitio web o aplicación bancaria puede revelar pistas esclarecedoras sobre quiénes son. Una herramienta de huella del dispositivo y navegadores descubrirá importantes datos técnicos relacionados con su configuración de software y hardware.

¿Qué aspecto tiene la conexión de un ladrón de identidad? Lo más probable es que esté falsificada, controlada o manipulada. Se apoyarán en emuladores, navegadores anti-huellas o incluso sistemas operativos enfocados a la privacidad.

He aquí algunos ejemplos de las reglas que esto puede desencadenar:

Como puedes ver, el navegador de esta persona muestra algunos indicadores de alerta. Su versión apunta a un producto de hace cinco años, lo cual es poco realista para un usuario cotidiano, y hay un intento de suplantación del agente de usuario (UA).

Por supuesto, esto no apunta necesariamente a un robo de identidad, pero la probabilidad de que se trate de un impostor aumenta drásticamente si se apoya en estas herramientas que SEON puede detectar.

Otra forma de pensar en ello es preguntarte: ¿Por qué alguien trataría de ocultar sus datos personales al abrir una cuenta bancaria?

No parece haber mucha variación aquí: O bien se trata de un entusiasta de la privacidad o de alguien que intenta engañar tu proceso KYC.

Cómo ayuda SEON a proteger tu neobanco del robo de identidad

SEON combate el robo de identidad gracias a sus funciones de creación de perfiles digitales, machine learning y monitoreo de actividades. Para detectar a los ladrones de identidad, es necesario encontrar una presencia dudosa en las redes sociales, detectar patrones sospechosos con la automatización y encontrar configuraciones de software y hardware que reflejen a un individuo que oculta algo.

En consecuencia, SEON está equipado para ayudarte a identificar a aquellos estafadores que han creado un perfil y una cuenta de neobanco falsos, pero que no han cubierto sus huellas asegurándose de que su presencia en las redes sociales, la actividad de su cuenta y su equipo de navegación por internet parezcan convincentes.

Asóciate con SEON para reducir las tasas de fraude en tu neobanco y atrapar el robo de identidad sin falsos positivos y sin fricciones.

Pide una Demo

Preguntas frecuentes

¿Qué es el robo de identidad en la banca?

El robo de identidad se produce cuando los delincuentes o los estafadores adquieren elementos importantes de una identidad legal, como el nombre completo, la dirección y la copia de un documento de identidad, e intentan utilizarlos para abrir una cuenta bancaria o acceder a un producto financiero ofrecido por un banco.

¿Cuáles son los tipos habituales de robo de identidad utilizados para estafar a los bancos?

Los delincuentes han desarrollado diferentes técnicas para el robo de identidades financieras, médicas, sintéticas e incluso de niños. Luego las utilizan para intentar estafar a los bancos.

¿Cuáles son los primeros signos de un robo de identidad?

Puedes ser víctima de un robo de identidad si notas cargos o retiros bancarios inexplicables, si recibes cartas de proveedores de tarjetas de crédito que no has solicitado o si notas errores en tu informe de crédito.

Estudios de caso relacionados a la banca

- FairMoney consigue una mejor incorporación de los clientes de los neobancos gracias a las comprobaciones de la huella digital y social

- Un banco challenger líder erradica el abuso de las bonificaciones gracias al módulo de correo electrónico de SEON

Artículos relacionados a la banca

- Los mejores sistemas de administración de riesgos financieros

- Los tipos de fraudes de cuentas bancarias

- La prevención del fraude en la banca online explicada para los ejecutivos de riesgo

Fuentes

- McAfee: Guía de estadísticas de robo de identidad para 2022