KYC (Know Your Customer) es un requisito fundamental para los prestamistas en línea, ya que permite verificar la confiabilidad de los solicitantes antes de desembolsar un crédito. Sin embargo, implementar un proceso de KYC efectivo va más allá del simple cumplimiento normativo: implica considerar diversos factores para proteger tanto al prestamista como al solicitante. En este artículo, exploraremos los elementos esenciales del KYC en los préstamos en línea y las claves para lograr un proceso seguro y eficiente.

¿Por qué es esencial el KYC para los prestamistas en línea?

En pocas palabras, el KYC ayuda a los prestamistas en línea a verificar la identidad de quienes solicitan un crédito. Otorgar préstamos siempre implica cierto nivel de riesgo, pero este se incrementa cuando el proceso se realiza de forma digital y sin contacto presencial. Además, el KYC no solo es una buena práctica: es un requisito legal para cualquier entidad que otorga préstamos. No cumplir con estas obligaciones puede derivar en sanciones legales y consecuencias graves para la operación.

Evaluación crediticia con datos alternativos y huella digital para medir solvencia, prevenir fraudes e impulsar inclusión financiera.

Descubre aquí

¿Cuáles son los requisitos para los prestamistas en línea?

El KYC es un requisito legal clave, pero viene acompañado de otras obligaciones. Normalmente, los prestamistas deben verificar la identidad del cliente mediante reconocimiento facial, identificación oficial y comprobantes de domicilio como recibos de servicios.

Aunque el KYC es obligatorio en la mayoría de las jurisdicciones, los requisitos específicos varían. En EE. UU., por ejemplo, los prestamistas deben cumplir con la Bank Secrecy Act y presentar Reportes de Actividad Sospechosa (SAR) cuando aplique. En la Unión Europea, deben seguir la 6AMLD y el GDPR, que exigen registrar los procesos KYC y proteger los datos personales.

Tres reglas de riesgo para KYC en préstamos en línea

El software antifraude de SEON optimiza el proceso de KYC al detectar actividad sospechosa desde etapas tempranas, incluso antes de iniciar la verificación de identidad. Estas tres reglas de riesgo pueden ayudar a los prestamistas en línea a monitorear y gestionar mejor el cumplimiento de KYC.

#1: Cookies deshabilitadas y comportamiento de navegación sospechoso

Aunque algunos usuarios desactivan las cookies por privacidad, los defraudadores lo hacen para evitar ser detectados. En los préstamos en línea, este tipo de comportamiento puede ser una señal de intento de evasión: al ocultar su huella digital, buscan no ser identificados durante el proceso de KYC y obtener un préstamo de forma fraudulenta.

SEON detecta este tipo de riesgos al monitorear cookies deshabilitadas o el uso de navegadores desactualizados, ambos métodos comunes entre actores maliciosos. Establecer reglas que identifiquen estas señales permite a los prestamistas evaluar el riesgo de forma temprana y asignar puntajes de fraude a usuarios con patrones sospechosos de navegación.

#2: Correo electrónico desechable

El uso de correos electrónicos desechables es una señal de alerta, ya que suele indicar una intención de permanecer en el anonimato. SEON puede detectar este tipo de direcciones durante el proceso de KYC y asignar un puntaje de fraude elevado a dichas cuentas.

Aunque puede parecer una señal obvia, esta regla sencilla permite a los prestamistas identificar usuarios sospechosos incluso antes de iniciar la verificación de identidad. Detectar estos casos desde el inicio ayuda a reducir riesgos de fraude y optimiza el uso de tiempo y recursos.

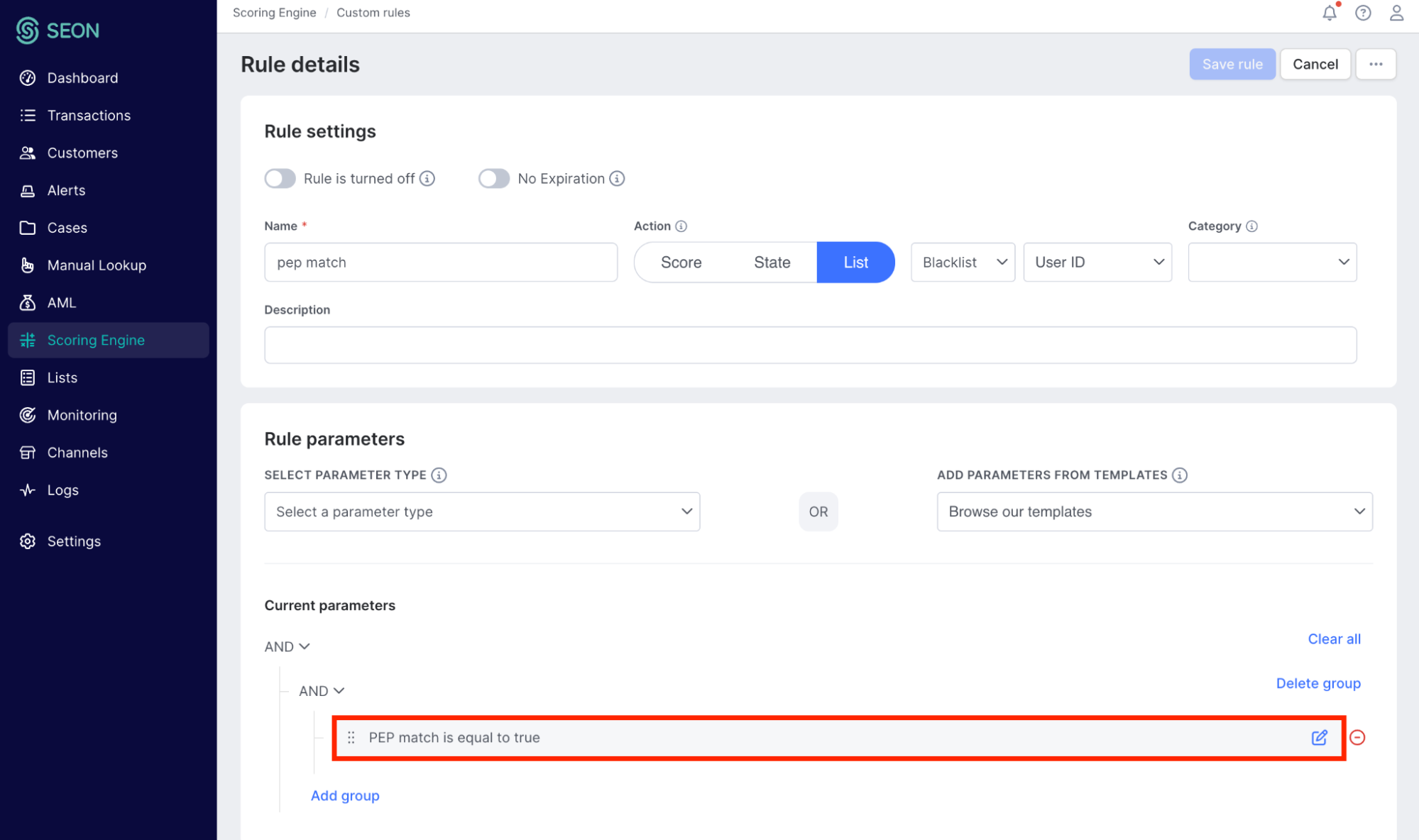

#3: Coincidencia con verificación PEP

Las personas políticamente expuestas (PEP) representan un mayor riesgo de lavado de dinero. SEON puede identificar usuarios que coinciden con listas PEP, permitiendo a los prestamistas revisar estos casos antes de avanzar con el KYC.

Aunque ser una PEP no implica fraude, es una señal útil para decidir si se requieren verificaciones adicionales y así cumplir con las regulaciones de prevención de lavado de dinero.

Cómo apoya SEON a los prestamistas en línea con el cumplimiento de KYC y más allá

SEON ofrece una plataforma integral de detección de fraude que ayuda a los prestamistas en línea no solo a cumplir con los requisitos de KYC, sino también a optimizar sus estrategias de prevención de fraude y evaluación de riesgos. Al identificar comportamientos sospechosos desde etapas tempranas, SEON permite filtrar a solicitantes de alto riesgo antes de iniciar el proceso de KYC, lo que reduce costos, mejora el cumplimiento normativo y agiliza el onboarding.

Más allá del cumplimiento, los controles pre-KYC de SEON ofrecen un valor adicional al apoyar la evaluación crediticia alternativa, permitiendo decisiones de préstamo más inteligentes sin afectar la experiencia del usuario legítimo. Con SEON, los prestamistas en línea pueden fortalecer su seguridad, cumplir con la regulación y operar de forma más eficiente, todo desde una sola plataforma integrada.

SEON utiliza análisis de huella digital e inteligencia de dispositivo para evaluar la solvencia antes de los controles KYC, reduciendo costos sin afectar la experiencia del usuario.

Habla con especialistas