Evaluación crediticia alternativa, o scoring crediticio alternativo, evalúa la solvencia más allá de los informes y puntajes crediticios tradicionales, como los proporcionados por Experian, Equifax y TransUnion, las tres principales agencias globales de información crediticia. Según la CFPB, 26 millones de estadounidenses no tienen historial crediticio y 19 millones más tienen historiales insuficientes para obtener un puntaje, reflejando un problema global de acceso al crédito.

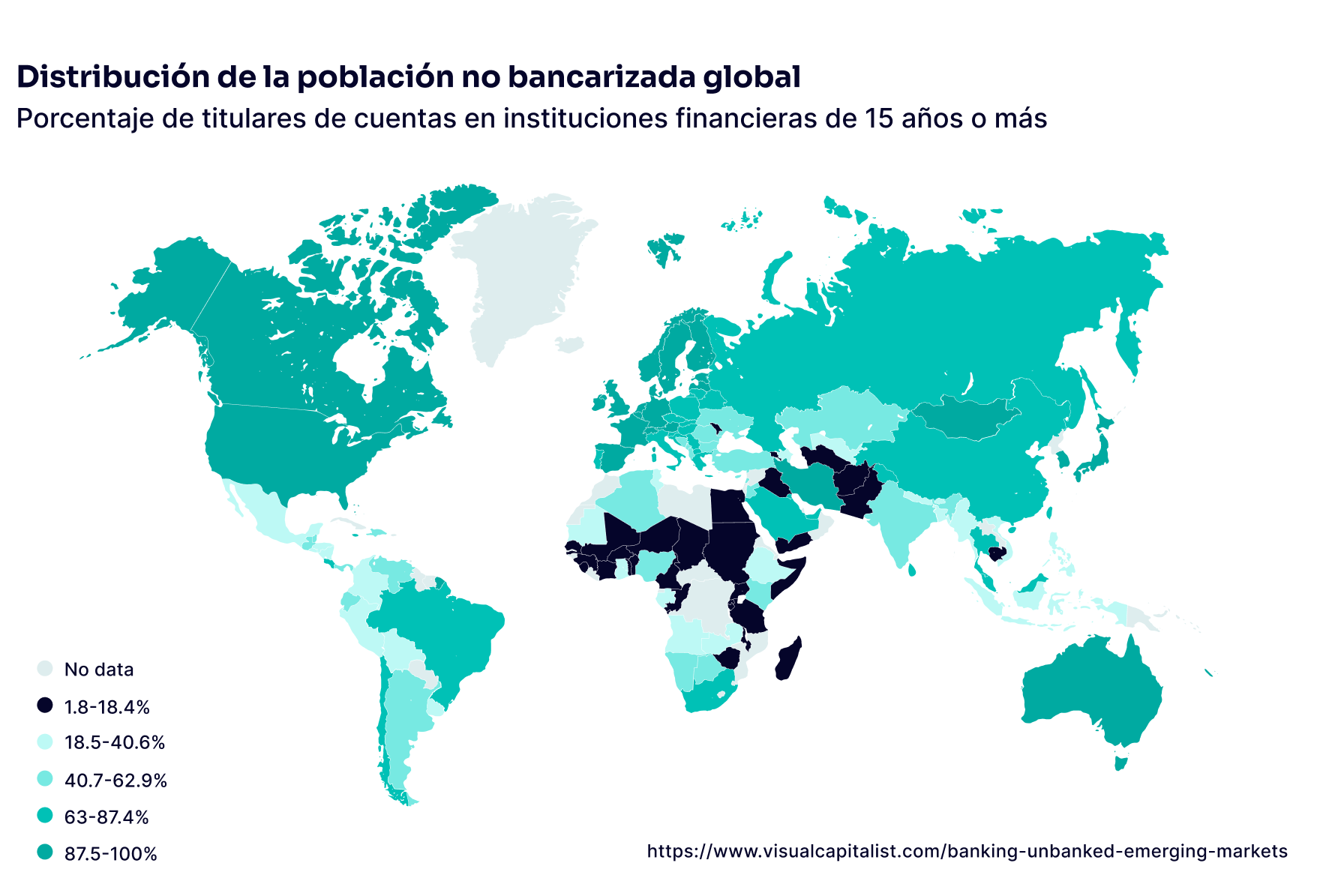

A nivel global, 1,400 millones de adultos no están bancarizados, y en países de ingresos bajos y medianos, menos del 10 % de las personas figuran en registros públicos de crédito. Esto significa que cientos de millones de adultos en todo el mundo están excluidos del sistema financiero formal y carecen de acceso significativo a productos de crédito como préstamos o líneas de crédito. Esta brecha pronunciada entre las personas “no calificables” y la necesidad de financiamiento representa una gran oportunidad para los prestamistas en línea dispuestos a utilizar métodos alternativos para evaluar con precisión la solvencia crediticia.

¿Qué es la evaluación crediticia alternativa?

La evaluación crediticia alternativa se utiliza para examinar fuentes de datos adicionales y otros factores relevantes con el fin de evaluar a los solicitantes con historiales crediticios limitados o que son categorizados como “no calificables” por los modelos convencionales actuales. Aunque efectivos, los modelos tradicionales excluyen a millones de consumidores con datos crediticios insuficientes, incluyendo a jóvenes adultos, inmigrantes, mujeres en áreas rurales y personas que prefieren las transacciones en efectivo o viven en economías basadas en el uso de efectivo.

Para los prestamistas en regiones no bancarizadas o sub-bancarizadas, así como para las instituciones que desean atraer a las nuevas generaciones que desconfían de los grandes bancos o de las líneas de crédito tradicionales, o para individuos que simplemente no tienen acceso al sistema financiero convencional, existen ciertos obstáculos al evaluar la solvencia fuera de los servicios financieros tradicionales. Es aquí donde el scoring crediticio alternativo, un método moderno que representa una evolución en la evaluación de riesgos para las instituciones de préstamos y empresas, puede marcar la diferencia.

Evaluación de señales crediticias alternativas adicionales

Para crear una evaluación integral de la solvencia de un solicitante, se utilizan diversas señales que ayudan a determinar si un solicitante tiene los medios y la intención de pagar un préstamo. Por ejemplo:

- Pagos de servicios y alquiler: Los pagos puntuales de servicios públicos, alquiler y facturas telefónicas pueden demostrar responsabilidad financiera.

- Información de cuentas bancarias: El análisis de las actividades de las cuentas bancarias, incluidos depósitos, retiros y patrones de ahorro, ofrece una visión de la estabilidad financiera de un solicitante.

- Datos de empleo e ingresos: Un empleo estable e ingresos constantes son fuertes indicadores de la capacidad de un solicitante para pagar sus deudas. Los datos laborales también pueden combinarse con información sectorial, lo que permite al prestamista estimar el nivel de ingresos de un deudor para ofrecer un préstamo adecuado.

- Antecedentes educativos: Niveles más altos de educación pueden correlacionarse con mejores hábitos financieros y mayor potencial de ingresos.

- Actividad en redes sociales: En algunos casos, el comportamiento y las conexiones en redes sociales pueden ofrecer un contexto adicional sobre el estilo de vida y la confiabilidad de un solicitante. Por ejemplo, una cuenta de LinkedIn y sus detalles pueden sugerir que un solicitante es una persona real con un empleo estable.

- Datos de transacciones: Los historiales detallados de transacciones provenientes de billeteras digitales y aplicaciones de pago pueden revelar hábitos de gasto y disciplina financiera.

- Puntos de datos en línea: Datos adicionales en línea pueden reflejar un mayor nivel de “confianza crediticia”. Por ejemplo, si un cliente paga regularmente sus facturas de cuentas en línea como Netflix o Amazon Prime, estos comportamientos sugieren que cuenta con los recursos para pagar pequeños préstamos.

- Análisis de huella digital: Información derivada de la presencia y actividades digitales de un individuo, que incluye una amplia gama de señales sociales.

- Inteligencia de dispositivos: Proceso de análisis de identificadores únicos de dispositivos basado en atributos y configuraciones.

La huella digital como señal crediticia alternativa

El análisis de huella digital recopila y examina datos de la actividad en línea de una persona, incluyendo indicadores digitales, sociales y de comportamiento en tiempo real. Esto facilita la verificación de información, ayuda a las instituciones financieras a evaluar la estabilidad económica de los solicitantes y mejora la prevención de fraudes al distinguir entre solicitantes legítimos y aquellos que no lo son.

Este análisis es especialmente útil en mercados donde los datos tradicionales de burós no están disponibles, son inexactos o cuando los solicitantes están sub-bancarizados. Al comprender el comportamiento digital de un usuario, los prestamistas pueden evaluar riesgos con mayor precisión y determinar si un cliente puede pagar un préstamo.

Cómo recopilar datos alternativos para evaluación crediticia

Además de analizar la huella digital y otras señales crediticias alternativas, se pueden recopilar datos adicionales mediante inteligencia de dispositivos para verificar la identidad y evaluar la solvencia de un posible cliente.

La inteligencia de dispositivos es un enfoque avanzado que analiza el comportamiento tecnológico de los solicitantes. Este método recopila datos de dispositivos como teléfonos, tabletas y computadoras, examinando configuraciones de hardware, software e interacciones de los usuarios. A diferencia de la huella digital de dispositivos, que solo crea identificadores únicos, la inteligencia de dispositivos analiza patrones de comportamiento y datos contextuales, lo que ayuda a detectar anomalías que podrían indicar fraude, como intentos de inicio de sesión desde varias ubicaciones en poco tiempo o múltiples transacciones desde un mismo dispositivo con diferentes cuentas.

Gracias al monitoreo continuo y al análisis dinámico de datos, la inteligencia de dispositivos permite a los prestamistas diferenciar entre usuarios legítimos y posibles estafadores, mejorando así la precisión en las evaluaciones crediticias.

Aplicaciones de la inteligencia de dispositivos en la evaluación crediticia

La inteligencia de dispositivos es útil en regiones con alto fraude o datos poco confiables. Permite a los prestamistas crear un perfil sólido de un solicitante al analizar datos en tiempo real como geolocalización, patrones de uso e información de red. Por ejemplo, un usuario que accede siempre desde el mismo dispositivo y ubicación es más confiable que uno con comportamientos irregulares.

Al combinar la inteligencia de dispositivos con otras señales crediticias alternativas, como datos bancarios y huella digital, los prestamistas obtienen una visión completa de la estabilidad financiera del solicitante. Esto ayuda a prevenir fraudes y facilita el acceso al crédito para quienes no califican con modelos tradicionales, reduciendo riesgos y promoviendo la inclusión financiera.

Préstamos digitales y riesgo: impago vs. fraude

El auge de los préstamos digitales ha facilitado el acceso al crédito, pero también ha generado nuevos riesgos. Si bien los solicitantes legítimos se benefician de procesos rápidos, esta facilidad también permite que personas obtengan préstamos sin intención de pagar o mediante fraude.

Las microfinancieras enfrentan riesgos de impago y fraude, donde algunos solicitantes presentan documentos falsos o usan identidades robadas para obtener préstamos. Otros colaboran con terceros (fraude de comprador prestanombres) o mienten sobre su situación financiera para conseguir mejores condiciones.

El fraude en préstamos digitales genera pérdidas significativas, afectando hasta un 7-8 % de los ingresos de las fintech en 2021 y 2022. Para protegerse, los prestamistas deben diferenciar entre impagos genuinos por dificultades financieras y fraudes intencionados. Usar señales alternativas y tecnología como algoritmos de machine learning, monitoreo en tiempo real y análisis del comportamiento digital de los solicitantes puede mejorar la detección de fraudes y reducir pérdidas.

Beneficios de la evaluación crediticia alternativa

La evaluación crediticia alternativa destaca por su inclusión, permitiendo a los prestamistas ofrecer crédito a quienes los modelos tradicionales excluyen, al considerar datos como pagos de servicios, alquiler e historial laboral.

También ofrece mayor precisión al integrar múltiples fuentes de datos, proporcionando una visión completa del comportamiento financiero y capturando detalles que los modelos tradicionales pasan por alto.

Además, permite personalización, adaptando evaluaciones a sectores específicos. El uso de IA y machine learning mejora continuamente estos modelos, analizando grandes volúmenes de datos para identificar patrones y mitigar riesgos de manera más eficiente.

Usa datos alternativos en tiempo real para prevenir fraudes y fortalecer perfiles de clientes.

Consulta con especialistas

Prestar dinero se basa en la confianza

Construir un modelo eficiente de evaluación crediticia en línea en la era digital es un reto. La buena noticia es que el análisis de huella digital e inteligencia de dispositivos de SEON puede reducir los índices de impago sin cerrar la puerta a clientes valiosos.

El préstamo se fundamenta en la confianza: la certeza de que un solicitante cumplirá con el pago del dinero otorgado. Sin embargo, determinar la confiabilidad es complejo, especialmente con personas con historiales financieros limitados o fuera del sistema bancario tradicional. La clave está en identificar las señales correctas que permitan evaluar con precisión la credibilidad e intención de pago de un cliente.

Al incorporar de manera estratégica modelos de evaluación crediticia alternativa, los prestamistas pueden tomar decisiones más informadas, ofreciendo crédito a poblaciones no bancarizadas o sub-bancarizadas que, según los modelos tradicionales, podrían parecer demasiado riesgosas. Aprovechando las señales sociales y digitales, los prestamistas pueden promover la inclusión financiera mientras gestionan eficientemente el riesgo, beneficiando tanto a las empresas como a los consumidores.

Fuentes

- Consumer Financial Protection Bureau: «CFPB Explores Impact of Alternative Data on Credit Access for Consumers Who Are Credit Invisible»

- FDIC – How America Banks: Household Use of Banking and Financial Services

- Investopedia: Default RiskL Definition, Types, and Ways to Measure

- American Banker: Business lending fraud still higher than before COVID, survey says