¿Qué es la autorización de compra con tarjeta?

La autorización de compra con tarjeta es un proceso de pago con tarjeta que garantiza que la tarjeta se utiliza legítimamente, que hay fondos o crédito suficientes para pagar el artículo o servicio y que el pago debe realizarse. Facilitada por bancos y procesadores de pagos, es una herramienta útil contra los contracargos y otros tipos de fraude.

La autorización de compra con tarjeta puede comenzar cuando alguien utiliza una tarjeta para pagar algo, ya sea en línea o en tiendas físicas. Cabe señalar que no todos los comercios utilizan este sistema aunque deberían hacerlo, como explicaremos a continuación.

¿Cómo se autorizan los pagos con tarjeta?

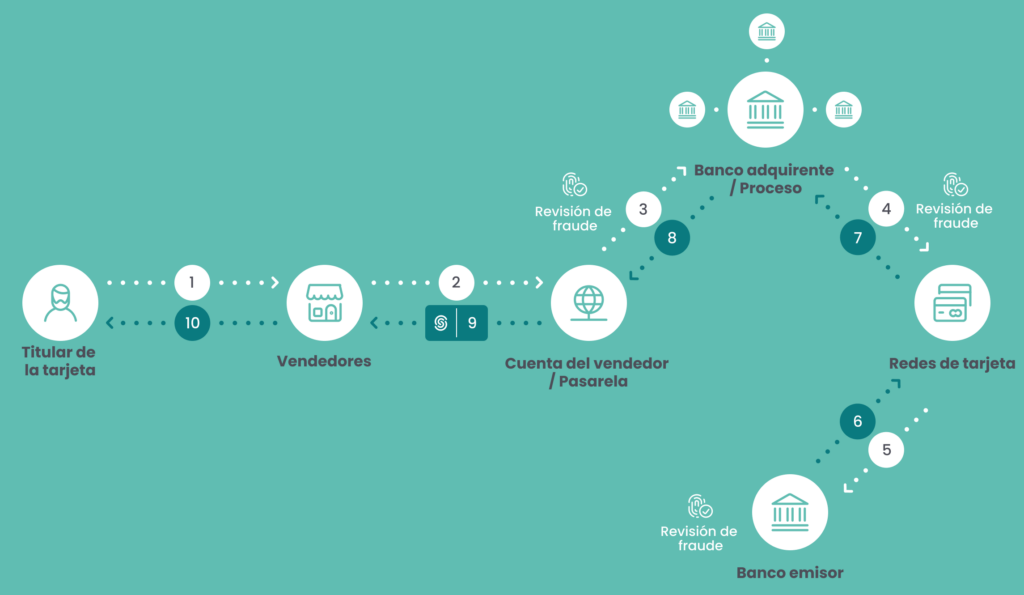

La autorización de pagos con tarjeta es un proceso muy específico que tiene lugar entre bastidores cada vez que alguien intenta pagar con una tarjeta de pago, ya sea de crédito, débito o prepago.

- Una persona introduce sus datos bancarios en internet o escanea/toca su tarjeta en persona.

- El sistema de pasarela de pago del comerciante envía una solicitud al banco adquirente (el banco del comerciante), normalmente a través de un procesador de pagos.

- El banco adquirente envía una solicitud al banco emisor de la tarjeta (del comprador) para verificar…

- que la tarjeta es válida y está en uso, y

- que el comprador tiene fondos suficientes para efectuar el pago.

- El banco emisor capta los fondos, lo que da lugar a una retención de autorización.

- La entidad adquirente recibe una aprobación o un rechazo.

- Si recibe la aprobación, el pago se autoriza y pronto se liquida.

- El comerciante (y a veces el comprador) recibe un código de autorización.

Como comprador y como comerciante, hay que tener en cuenta que esta no es la única forma posible de pago con tarjeta.

Algunos comerciantes siguen utilizando el sistema heredado, que primero autoriza el pago y luego intenta captar los fondos. Esto no es lo ideal, porque la autorización del pago se ha establecido para proteger a los comerciantes del fraude y los contracargos y garantizar que cobren.

Las pasarelas de pago y los adquirentes ofrecen comodidad, pero pueden permitir ciertos tipos de fraude. ¿Cómo evitar que se cuelen transacciones maliciosas? Lee nuestros consejos.

¿Qué es una retención de autorización de compra con tarjeta?

Una retención o captura de autorización de compra con tarjeta es una pausa que se pone en la cuenta del comprador y que equivale a la cantidad de dinero que quiere gastar en la transacción. Esto garantiza que, en caso de que la solicitud de compra se autorice sin problemas, seguirá habiendo dinero suficiente en ese momento y no se habrá gastado en otra cosa mientras tanto.

Las retenciones suelen durar entre unos minutos y siete días, a menudo en función del tipo de transacción, pero pueden llegar a durar hasta 31 días en raras ocasiones.

Si no se produce ningún progreso o autorización por parte del banco o del comerciante para una retención en vigor, esta «se cancelará» de la cuenta transcurridos 31 días, y el dinero se liberará o se cancelará el pedido.

Una retención de autorización es siempre igual a la cantidad de dinero gastada en la transacción. Una vez aplicada, el dinero se enviará al comerciante o se cancelará la retención.

Antes de que se cancele la retención, el titular de la tarjeta no podrá gastar ese dinero en ningún otro sitio aunque en algunos casos podrá acelerar el proceso hablando con su banco.

¿Por qué es importante la autorización de pago con tarjeta?

La autorización de pago con tarjeta hace que las transacciones sean más seguras tanto para los consumidores como para los comerciantes, ya que ofrece protección a los comerciantes y garantiza que cualquier cambio o cancelación a corto plazo sea fácil y rápido de realizar.

Los comerciantes tienen la opción de proceder a la finalización tan pronto como se concede la autorización o también pueden optar por seguir el flujo de trabajo de autorización y colocar una retención de autorización.

¿Por qué deberían hacerlo?

Sin capturar la suma del pago, varias cosas pueden ir mal y dar lugar a que el comerciante no reciba el pago:

- El titular de la tarjeta podría alegar que no está familiarizado con esta transacción y cuestionarla. Con una retención, el comerciante puede cancelar fácilmente la transacción. No se trataría de un contracargo, simplemente se liberarían los fondos.

- El titular de la tarjeta puede quedarse sin fondos antes de que se complete el pago. Con una retención, siempre se sabe que habrá dinero suficiente.

- Un delincuente podría haber utilizado los datos de una tarjeta robada, en lugar del titular legítimo. Si el dinero ha sido retenido, se devuelve al titular de la tarjeta.

- El comerciante podría encontrarse con que se han agotado las existencias de dicho artículo y no puede reponerlo. Si ya han cobrado, el proceso será mucho más largo, mientras que una retención simplemente se retira.

Además, si no se sigue el procedimiento de autorización de pago con tarjeta en primer lugar, el comerciante se arriesga a lo siguiente:

- No cobrar porque los datos de la tarjeta son incorrectos.

- No cobrar porque el titular de la tarjeta no dispone de fondos o ha superado su límite de crédito.

- No cobrar porque la tarjeta ha sido utilizada por un delincuente y el titular legítimo ha sido notificado.

- Recibir una solicitud de contracargo, lo que puede significar:

- Que el comerciante pierda el artículo.

- Que el comerciante pague el artículo de su bolsillo.

- Que el comerciante pague tasas de procesamiento de contracargos.

- Que aumente el ratio de contracargos del comercio y, por tanto, las comisiones bancarias.

- Que el comerciante sufra tantos contracargos que el banco le dé de baja.

- El comerciante tiene que perder tiempo y esfuerzo respondiendo a la solicitud de contracargo o incluso impugnándola.

Como ya hemos subrayado antes, un contracargo cuesta a los comercios mucho más que el precio del artículo implicado en la compra: al menos 2,40 veces el importe, mientras que se calcula que los contracargos aumentan un 41% cada dos años. Son un punto de dolor clave para los comerciantes y deben evitarse en la medida de lo posible.

¿Qué puede fallar durante una autorización de compra con tarjeta?

Las autorizaciones de compra con tarjeta son extremadamente útiles, lo que incluye el hecho de que pueden detectar de inmediato algunos problemas con la tarjeta o el titular. Sin embargo, como en cualquier proceso, siempre existe una pequeña posibilidad de que se produzca un falso positivo. Estas son algunas de las cosas que pueden salir mal durante el proceso de autorización:

- El sistema puede pensar erróneamente que el titular de la tarjeta no es quien dice ser, lo que daría lugar a un falso rechazo.

- El comprador podría introducir sus datos incorrectamente, lo que devolvería un error similar.

- Si a un comprador legítimo se le impide completar la transacción, esto se considera un «insulto al cliente» y puede hacer que se aleje de tu negocio, aunque haya sido culpa suya.

- El sistema puede fallar o estar inactivo, lo que retrasará la transacción y la respuesta y confirmación que el cliente está esperando.

- El comerciante puede pensar que la autorización del pago es una garantía total contra el fraude con tarjeta. Pero ciertamente no lo es.

¿Cómo ayuda el sistema de autorización de pago con tarjeta a combatir el fraude?

La autorización de pago con tarjeta es una buena herramienta para combatir el fraude, pero no es en absoluto una garantía ni un seguro. De hecho, se podría decir que es un paso esencial pero rudimentario para salvaguardar tu medio de vida como comerciante de comercio electrónico o incluso como comerciante fuera de línea que acepta pagos con tarjeta. Pero hay que ir más allá.

Dado que la autorización de pagos con tarjeta comprueba que los datos de la tarjeta son correctos, que no hay bloqueo de la tarjeta y que el titular dispone de fondos suficientes, aumenta la probabilidad de que la transacción sea legítima y se evitan algunos de los escenarios de fraude más comunes, aunque sencillos.

Otro caso de uso importante es que la supervisión de las comprobaciones de autorización fallidas puede ayudar a detectar usuarios de alto riesgo y directamente fraudulentos, ya que se marcarán varios intentos fallidos.

Sin embargo, se necesita más:

Los protocolos de autenticación reforzada del cliente (SCA) como la directiva PSD2 introducida por la UE, refuerzan aún más la autenticación del pago y la verificación del comprador durante el flujo de autorización.

Mientras tanto, las normas 3-D Secure de EMVCo y los principales emisores de tarjetas garantizan que haya más de un factor autenticado en la caja, lo que permite la autenticación MFA para los pagos en línea con tarjeta. Una vez más, estas medidas son bastante estándar y, por desgracia, los estafadores han encontrado formas de eludirlas.

Para los comerciantes, la protección integral contra la delincuencia, las estafas y el fraude debe ir más allá de la autorización del pago con tarjeta y de los protocolos ampliamente utilizados antes mencionados.

Esta cuestión es aún más urgente para quienes operan en sectores del mercado de gran volumen de negocio y alto riesgo. La detección del fraude a 360 grados por parte del comerciante basada en la inteligencia artificial puede ser una garantía.

Al integrar una solución antifraude completa que incluya huellas digitales de dispositivos, análisis de comportamientos, enriquecimiento de datos y análisis de IP en los pagos, un comercio puede evaluar compradores y transacciones individuales utilizando la puntuación de riesgo, optando por revisar manualmente o incluso bloquear aquellas que parezcan sospechosas.

Esto añade un sólido muro de defensa adicional para el comerciante, pero hace más que eso: También puede, si se configura de esta forma, hacer que el proceso de compra sea más rápido, fácil y cómodo para los compradores, preautorizando aquellas que se consideran seguras y fiables.

Como resultado, no se les pedirá tanta información (por ejemplo, a través de MFA) como se les pediría por defecto y los buenos compradores quedarán aún más satisfechos con su experiencia de compra.

Términos relacionados

Sistema de verificación de direcciones (AVS)

Artículos relacionados

Fraude en pasarelas de pago: Cómo funciona y soluciones

Cómo pueden ayudar a tu empresa la prevención y detección del fraude de pagos digitales