Obtener un préstamo solía ser lento y burocrático, y solo era posible con crédito y garantías.

Ahora, con la banca digital, los prestamistas ofrecen pequeños préstamos a más clientes, incluso sin evaluar su crédito de forma tradicional. Esto amplía el acceso financiero, pero también aumenta el riesgo de fraude e incumplimiento.

Al expandir su alcance, los bancos han ganado más clientes, pero ¿cómo diferenciar prestatarios rentables de riesgosos? SEON te ayuda a filtrar y proteger tu red.

¿Por qué es importante analizar el perfil de los clientes al conceder un préstamo?

Los prestamistas de microcréditos deben equilibrar la inclusión de más clientes con la exclusión de actores maliciosos, gestionando el riesgo de impago y el riesgo legal.

En los préstamos, hay dos tipos de clientes de riesgo: quienes tienen alta probabilidad de impago y quienes representan un riesgo legal. Con la digitalización bancaria, los microcréditos han crecido, permitiendo a los sub bancarizados acceder a financiamiento, aunque muchos carecen de historial crediticio.

Para captar más clientes, algunos prestamistas usan procesos digitales de incorporación, pero estos pueden facilitar el fraude si no incluyen medidas sólidas. Aceptar clientes de alto riesgo aumenta costos operativos, ya que exige controles más estrictos, como verificaciones reforzadas y monitoreo continuo.

En resumen, los prestatarios de alto riesgo requieren más recursos y los entornos digitales facilitan ocultar riesgos sin medidas adecuadas de prevención de fraude y cumplimiento. Estos desafíos son bien conocidos en la industria y por los reguladores.

Préstamos de alto riesgo y normativa AML

La normativa contra el lavado de dinero (AML) se aplica al sector de los préstamos, lo que significa que los prestamistas deben llevar a cabo la diligencia debida asociada. Como identificar préstamos de alto riesgo analizando clientes:

- Lograr un marco sólido para la verificación de identidad – más difícil en un contexto de préstamos en línea, así como percibido como contrario a la optimización de los beneficios.

- Cotejar el nombre verificado con las listas de sanciones, las listas PEP y cualquier otra lista de delitos o de vigilancia pertinentes.

- Desenmascarar a los beneficiarios finales de las transacciones y titularidades, mediante titularidades estructuradas diseñadas para dificultar esa tarea específica.

- Estar al tanto de cualquier medio adverso asociado a esa entidad o entidades ya activas en tu base de clientes.

Controles como estos ayudan a impedir que los estafadores y los lavadores de dinero se aprovechen del anonimato de las solicitudes de préstamos en línea. Los prestamistas y micro prestamistas que equilibran su fricción y seguridad con demasiada indulgencia hacia la verificación de identidad corren el riesgo de caer en desgracia con los reguladores, así como con la opinión pública. No aplicar este marco puede acarrear multas cuantiosas e incalculables daños a la reputación.

Cómo calificar a un cliente para un préstamo

Para minimizar el fraude y los riesgos regulatorios, los prestamistas digitales deben evaluar a sus clientes con precisión y rapidez. Herramientas como SEON permiten detectar señales de riesgo en tiempo real y mejorar la toma de decisiones.

Principales tipos de fraude en préstamos en línea

Existen diversas estrategias utilizadas por defraudadores para obtener préstamos de forma ilícita. Entre las más comunes están:

- Lavado de dinero: los delincuentes buscan evitar la detección de la puntuación de riesgo del prestamista y de las normativas AML, por lo que invierten recursos en ocultar su identidad y sus intenciones.

- Identidad sintética: los estafadores combinan datos reales y falsos para crear una nueva identidad, solicitar un préstamo y desaparecer sin pagarlo.

- Toma de control de cuentas (ATO): mediante phishing, obtienen acceso a cuentas legítimas para solicitar préstamos a nombre de clientes reales.

- Fraude amistoso: clientes con buen historial que solicitan préstamos sin intención de devolverlos o los utilizan para fines distintos a los declarados.

Descubre los tipos de fraude en préstamos más comunes y cómo prevenirlos con estrategias y herramientas antifraude efectivas.

Descubre aqui

Cómo evaluar el riesgo de una solicitud de préstamo

Para reducir el riesgo, los prestamistas deben responder a preguntas clave antes de aprobar un préstamo:

- ¿La persona es quien dice ser?

- ¿Existe un riesgo regulatorio asociado a esta solicitud?

- ¿Los destinatarios y beneficiarios del préstamo están claramente definidos?

- ¿Existen estructuras sospechosas en la solicitud?

Herramientas clave para prevenir fraudes en préstamos

- Huella digital del dispositivo: Permite detectar fraudes por identidad sintética y ATO. Si un usuario se conecta desde un dispositivo nuevo o varias identidades aparecen desde la misma máquina, se puede activar una revisión manual.

- Geolocalización de IP: Evalúa riesgos en identidades sintéticas, fraudes normativos y robos de cuentas. Si la IP de un solicitante no coincide con la ubicación declarada o se detecta el uso de VPN o proxies, es una alerta de posible fraude.

- Análisis de huella digital y redes sociales: Permite verificar si un usuario es legítimo o si su información fue creada recientemente para cometer fraude. Factores como un correo electrónico con historial y presencia en redes sociales o apps de mensajería como WhatsApp y Telegram ayudan a determinar su autenticidad.

- Verificaciones AML y cumplimiento normativo: Los prestamistas deben cotejar clientes con listas de sanciones, PEP y otros registros de vigilancia. Esto ayuda a identificar riesgos regulatorios y garantizar el cumplimiento de normativas de lucha contra el lavado de dinero.

- Verificación de identidad (KYC e IDV): Requiere la presentación de documentos oficiales, que pueden ser falsificados, pero sigue siendo un paso fundamental para validar la identidad de nuevos clientes.

El uso de software antifraude como SEON permite identificar clientes de alto riesgo sin afectar la experiencia de usuarios legítimos. Sin embargo, el juicio humano sigue siendo clave para evaluar casos complejos y ajustar estrategias de detección.ontrapartidas humanas para encontrar y tapar las filtraciones, a veces tomando la decisión final sobre si es un préstamo de alto riesgo, y si ese riesgo merece la pena o no.

Tres reglas personalizadas para identificar préstamos de alto riesgo analizando clientes

A nivel técnico, las técnicas de detección de fraude como la huella digital del dispositivo pueden detectar y evaluar puntos de datos extremadamente diminutos para atrapar a actores nefastos. Son lo suficientemente modulares como para que pasen desapercibidas o resulten demasiado engorrosas para los estafadores y, por tanto, son excelentes puntos de apoyo para la detección del fraude. He aquí tres reglas que se pueden aplicar al momento de calificar a un cliente para un préstamo.

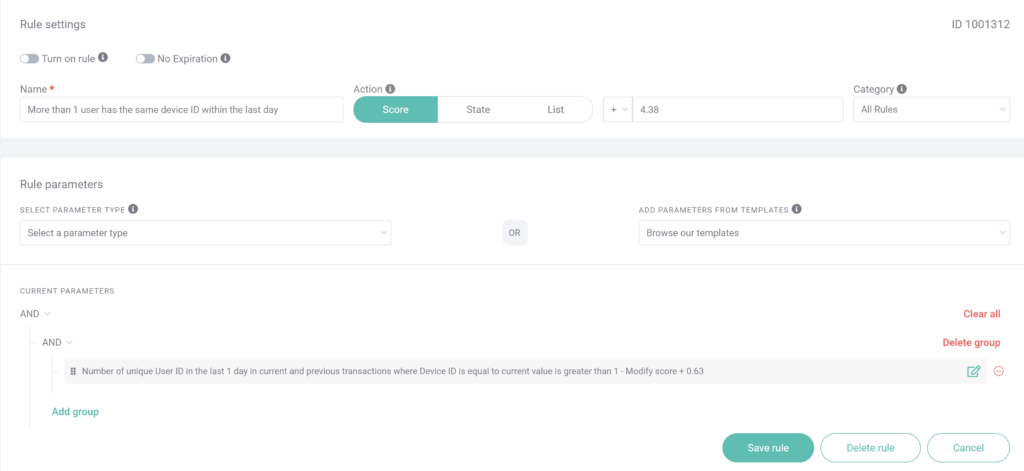

#1: Múltiples geolocalizaciones con el mismo hash del dispositivo

Los estafadores de préstamos son conscientes de que su éxito depende de convencer a los prestamistas de que son quienes dicen ser y dónde dicen estar. Una táctica habitual de los estafadores digitales es adquirir o crear una identidad y, a continuación, crear una huella digital creíble que coincida aproximadamente con esa identidad. Como estas identidades falsas o robadas pueden proceder de cualquier lugar del mundo, muchos estafadores pueden querer desarrollar esta huella suplantando una ubicación IP cercana a su dirección falsificada, o bien empleando un centro de datos cercano.

Los hashes de dispositivos son lo suficientemente únicos como para que, si varios usuarios parecen estar utilizando el mismo dispositivo, suene la alarma, especialmente con la creciente popularidad de la banca móvil y los préstamos. Los hashes del navegador realizan una función similar de detección del fraude para los usuarios de computadoras. Estos casos deberían, al menos, revisarse manualmente, o aumentar significativamente la puntuación de riesgo asociada.

Esta captura de pantalla del editor de reglas personalizadas de SEON muestra una regla que se ha adaptado a este caso específico. En este caso, la regla busca casos en los que se hayan utilizado varias cuentas en el mismo dispositivo en un mismo día, una buena señal de que los estafadores están realizando varias solicitudes de préstamo fraudulentas coordinadas desde una misma computadora. En el editor de reglas, la puntuación de riesgo asignada puede ajustarse, o esta transacción podría escalarse a revisión manual, y podrían añadirse parámetros adicionales como geolocalizaciones concretas para hacer la regla más específica y reducir el potencial de falsos positivos.

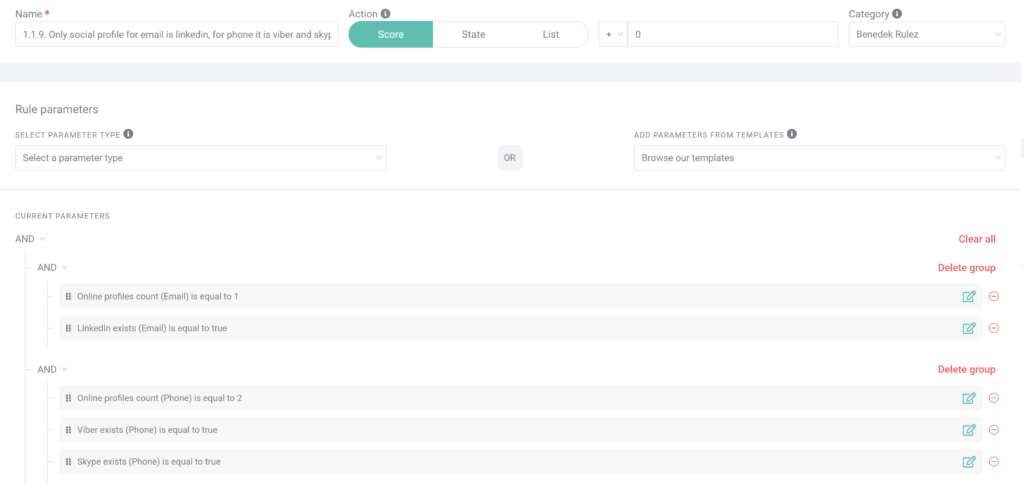

#2: Presencia sospechosamente reducida en redes sociales, números de teléfono gratuitos

En la búsqueda de una identidad sintética que parezca convincente para la evaluación de los préstamos de alto riesgo, los estafadores intentarán a menudo dotar a sus perfiles falsos de cualidades similares a las humanas. Naturalmente, esto incluye elementos como números de teléfono móvil y, por supuesto, perfiles en redes sociales.

Sin embargo, crear una huella realista en redes sociales es una tarea que lleva mucho tiempo, especialmente para los estafadores que esperan ampliar sus delitos y maximizar sus beneficios ilícitos. Es poco probable que una organización de este tipo disponga de los recursos necesarios para añadir más de un perfil en las redes sociales, si es que tiene alguno.

En esta captura de pantalla, se ha configurado una regla personalizada para detectar este tipo de anomalías. En el ejemplo se buscan pequeñas huellas en redes sociales de una variedad específica, probablemente en respuesta a un problema concreto. LinkedIn es una plataforma que presenta una fachada más profesional que, por ejemplo, Instagram, por lo que es un buen candidato para los estafadores que quieren eludir las comprobaciones de presencia en redes sociales. En 2023, sin embargo, es poco probable que una cuenta de correo electrónico solo tenga asociada una cuenta de LinkedIn, y si los números de teléfono utilizados para registrarse son solo en línea y gratuitos, los equipos de fraude querrán echar un segundo vistazo.

Aunque esta norma se refiere específicamente a LinkedIn y a los servicios telefónicos gratuitos, y actualmente no está configurada para asignar una puntuación concreta, cada campo puede personalizarse para escudriñar un sitio concreto de las redes sociales, durante qué periodo de tiempo y qué acción tomar cuando se activa.

En particular, en el sector de los préstamos, este tipo de huella en redes sociales también puede informar sobre la evaluación general del riesgo de impago del solicitante al calificar a un cliente para un préstamo.

#3: Mismo usuario, nuevo dispositivo, nueva IP

Independientemente del sector, las reglas personalizadas como estas se utilizan específicamente para detectar la posibilidad de un robo de cuentas. Los clientes de alto riesgo, en particular, tienen más probabilidades de ser objetivo de estos ataques y, si el mismo tiene éxito, exponer al prestamista a enormes problemas de cumplimiento.

Aunque puede haber muchas razones por las que un cliente ya registrado pueda tener de repente una nueva IP y un nuevo hash de dispositivo -por ejemplo, irse de vacaciones con un nuevo teléfono-, esta situación debería al menos llamar la atención de los equipos de fraude con un apetito de riesgo bien definido. Para las industrias plagadas de fraude, es probable que sea motivo de preocupación. En el contexto específico de los clientes de alto riesgo, esto es aún más importante, ya que las acciones de los clientes de alto riesgo deben ser monitoreadas continuamente por esta posibilidad. Este monitoreo es requerido por las regulaciones AML, por lo que la falta de detección de un inicio de sesión no autorizado respaldado por un robo de cuenta podría significar multas o algo peor para el prestamista.

Cómo ayuda SEON a identificar préstamos de alto riesgo analizando clientes

Cuando se trata de identificar préstamos de alto riesgo y evitar acciones fraudulentas asociadas a ellos, SEON ofrece todos los elementos necesarios.

Las APIs de gestión de fraude de SEON y la huella digital del dispositivo proporcionan una enorme variedad de puntos de datos para analizar el riesgo. Los indicadores de riesgo típicos asociados con el alto riesgo en el sector de los préstamos, como se ha comentado anteriormente, forman parte del campo de acción de SEON. Las determinaciones resultantes de la evaluación de riesgos alimentada por machine learning pueden segmentar a los préstamos de alto riesgo o impedir que estos usuarios continúen con su solicitud.

La función de análisis AML de SEON es un componente crucial para los prestamistas que desean minimizar el riesgo al calificar a un cliente para un préstamo. Lo que constituye un alto riesgo depende, hasta cierto punto, de cada prestamista, pero esa definición debe coincidir con la definición exigida por la legislación aplicable. Cumplir la normativa AML no es un proceso que pueda automatizarse por completo, pero SEON proporciona a los equipos de riesgo los datos necesarios para llevar a cabo la diligencia debida, incluyendo la selección de listas, la investigación de la propiedad beneficiaria e incluso la información de las comprobaciones de medios adversos proporcionando cuentas de redes sociales asociadas.

Casos prácticos relacionados con los préstamos en línea

- Solventa aprovecha el machine learning de SEON para reducir en un 25% las transacciones fraudulentas

- Robocash optimiza validaciones y reduce fraude con SEON