¿Por qué es un problema el fraude de múltiples cuentas para los bancos digitales?

El fraude de múltiples cuentas, una práctica fraudulenta que afecta a los bancos digitales, representa un desafío serio, amenazando su crecimiento, cumplimiento normativo y estabilidad financiera. A medida que estos bancos adquieren usuarios rápidamente a través de programas de referidos y procesos KYC simplificados, se convierten en objetivos para estafadores que crean múltiples cuentas fraudulentas para abusar de los incentivos. Esto no solo desperdicia recursos de marketing, sino que también distorsiona las métricas de usuarios, generando KPIs engañosos y análisis erróneos.

Un problema clave del fraude de múltiples cuentas es el incumplimiento de las regulaciones de Conozca a Su Cliente (KYC, por sus siglas en inglés) y de Antilavado de Dinero (AML). Los estafadores suelen emplear identidades sintéticas o robadas para registrar cuentas falsas, lo que dificulta que los bancos cumplan con las normas regulatorias. Si estas violaciones se detectan durante auditorías, pueden resultar en multas significativas. Además, estas cuentas fraudulentas suelen aprovecharse de los bonos por referidos para sobregiros, solicitudes de préstamos o retiros de efectivo sin intención de reembolso. Esto incrementa el fraude a largo plazo, elevando las tasas de impago y afectando negativamente la salud financiera de los bancos.

¿Cómo pueden los bancos digitales detectar el fraude de múltiples cuentas?

Para resolver el fraude de múltiples cuentas, los bancos digitales pueden usar herramientas avanzadas que analizan huellas digitales y dispositivos. Estas soluciones detectan patrones sospechosos, como direcciones IP repetidas o correos electrónicos desechables, permitiendo bloquear actividades fraudulentas de forma proactiva y proteger su crecimiento.

Recopilar datos básicos, como correos electrónicos, números de teléfono y direcciones IP, es un primer paso esencial. Además, un análisis más profundo de huellas digitales y dispositivos revela información oculta, como el uso de VPNs, proxies, SIMs virtuales o la antigüedad de los correos electrónicos, ayudando a identificar a usuarios que ocultan su identidad real.

Sistemas automatizados, como las herramientas de SEON, conectan estos datos en tiempo real mediante una API, detectando conexiones sospechosas rápidamente y tomando decisiones automáticas basadas en reglas personalizadas. Esto asegura una prevención de fraude ágil y eficaz, sin afectar la experiencia de los usuarios genuinos.

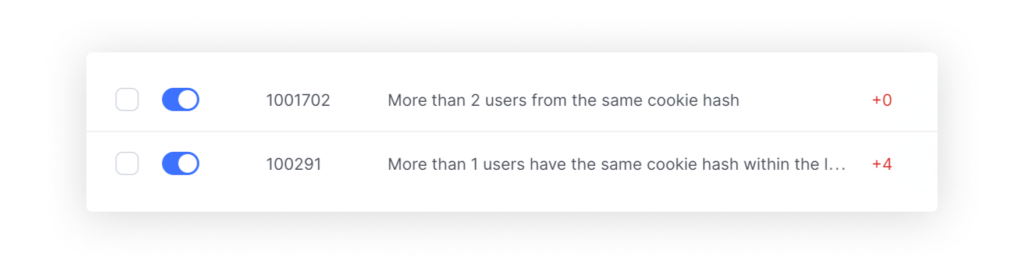

Las 3 reglas personalizadas más útiles para evitar las cuentas múltiples en la banca online

Aquí hay tres reglas altamente efectivas para identificar a los estafadores que intentan crear múltiples cuentas:

Hash del navegador, dispositivo y cookies previamente visto

Un hash es una cadena única de números y letras que codifica detalles específicos sobre el dispositivo que un cliente utiliza para acceder a tu servicio, ya sea de escritorio o móvil. Esta cadena se genera a partir de múltiples puntos de datos para maximizar la precisión en la detección de fraudes. Estas son las tres variantes de hash más utilizadas, que SEON incorpora en reglas personalizadas para detectar el fraude de múltiples cuentas:

- Hash del navegador: Identificador único basado en el perfil completo del navegador del usuario, que incluye características del hardware, la red y el software. Este hash permanece constante incluso si el usuario borra cookies, caché o navega en modo incógnito/privado, lo que lo hace confiable para identificar dispositivos compartidos.

- Hash de cookies: Basado en la cookie de sesión, este hash es altamente preciso para identificar navegadores y dispositivos compartidos, aunque puede ser más fácilmente manipulado por usuarios malintencionados.

- Hash del dispositivo: Derivado de atributos específicos del hardware, este hash rastrea detalles clave como el tipo de dispositivo y la versión del sistema operativo, proporcionando un identificador estable incluso si se cambian configuraciones de software.

Cuando los tres hashes coinciden entre cuentas, es muy probable que se trate de fraude, ya que los usuarios legítimos rara vez comparten configuraciones idénticas de navegador, cookies y dispositivo.

Dirección de correo electrónico de un proveedor de dominios desechables

Los correos electrónicos desechables son un indicador de usuarios que buscan permanecer anónimos, lo que a menudo sugiere actividad sospechosa. Verificar perfiles vinculados en redes sociales también puede revelar inconsistencias, ya que estos correos rara vez están asociados a cuentas legítimas y establecidas.

Dirección IP que apunta a VPN o proxy

Aunque los VPNs tienen usos legítimos, también son herramientas comunes para los estafadores que intentan ocultar su ubicación y crear múltiples cuentas. Detectar VPNs o proxies durante el registro de cuentas justifica un análisis más detallado para confirmar la autenticidad del usuario.

Más formas en las que SEON puede detener el fraude de múltiples cuentas en bancos digitales

Cuando se trata de detectar el fraude de múltiples cuentas, más datos significan mejores y más inteligentes análisis. SEON te permite enriquecer los datos utilizando información ya disponible y personalizar los tipos de campos enviados a las APIs, adaptando la detección a tus necesidades específicas.

Además, las herramientas de visualización de SEON revelan conexiones entre cuentas, facilitando la detección de redes de fraude y usuarios que gestionan múltiples cuentas fraudulentas.

Con una combinación de algoritmos de aprendizaje automático «whitebox» y «blackbox», SEON descubre patrones complejos de fraude y mejora continuamente la detección con información impulsada por inteligencia artificial y sugerencias de reglas personalizadas.

El objetivo principal de SEON es capacitar a los bancos digitales para que tomen el control total de sus procesos de incorporación, gestionen con confianza quiénes son aprobados y adapten sus medidas de prevención de fraude a sus niveles de tolerancia. Al detectar intentos de fraude de múltiples cuentas desde el principio, los bancos digitales pueden ahorrar en costosos controles KYC y AML, apoyando sus objetivos de crecimiento mientras mantienen fuera a las cuentas fraudulentas.

Casos prácticos relacionados con la banca online y las multicuentas

- FairMoney capta mejores clientes gracias a las comprobaciones de la huella digital y redes sociales

- Banco challenger líder erradica el abuso de bonificaciones gracias al módulo de correo electrónico de SEON

Artículos relacionados con la banca digital