¿Qué es un informe de actividad sospechosa?

Un Informe de Actividad Sospechosa, o SAR, es un documento que debe presentarse a las autoridades reguladoras cuando una institución financiera sabe o sospecha que se está produciendo una actividad relacionada con el lavado de dinero.

La presentación de SAR es una parte crucial de los protocolos internacionales contra el lavado de dinero en los sectores bancario, fintech, iGaming y otros.

Las definiciones específicas y los flujos de trabajo, incluida la naturaleza de la sospecha y el lavado de dinero, varían ligeramente entre los países participantes y se basan en mandatos específicos como la Ley de Secreto Bancario en EE.UU y la Ley de Terrorismo de 2000 en el Reino Unido.

Aunque el monitoreo del lavado de dinero, así como la presentación del SAR, es un requisito obligatorio para las entidades financieras y algunos otros sectores, se trata de un proceso que solo tiene éxito con la participación voluntaria de dichas entidades.

De este modo, no solo se protege a la entidad de los perjuicios financieros y de reputación que supone dar cobijo a blanqueadores de dinero, sino también de las cuantiosas multas que las autoridades imponen a los infractores de la normativa de lucha contra el lavado de dinero.

¿Cómo es un SAR?

El contenido exacto de un SAR dependerá de la organización ante la que se presente. Pero normalmente incluye información como:

- el nombre completo, la dirección y el número de pasaporte de la(s) persona(s), que suele ser un delincuente de bajo rango llamado mula de dinero

- la naturaleza de la actividad sospechosa

- la fecha de la actividad sospechosa

- categoría o categorías sospechosas

- servicios financieros implicados

- si este SAR está vinculado a un SAR presentado anteriormente

- etc.

He aquí un modelo de SAR, que te informará del tipo de datos que debes recopilar y presentar.

Introduce SEON en el recorrido de tu cliente para saber cuándo estás tratando con un buen usuario y cuándo con un infractor de las normas AML, para mantener tu organización segura y en cumplimiento.

Descubre aquí

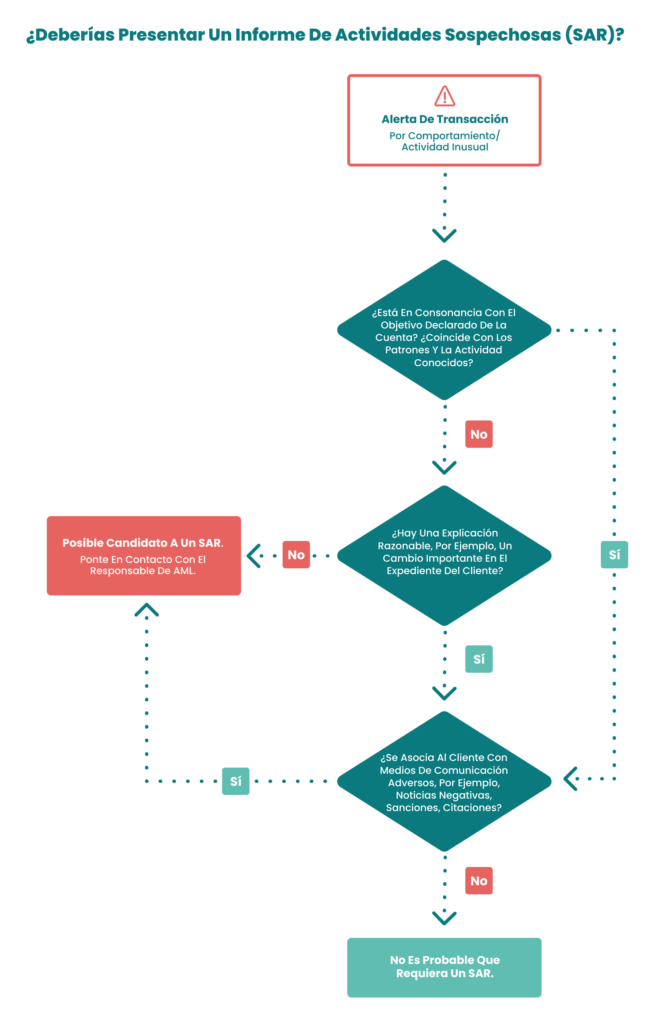

¿Cuándo se debe presentar un SAR?

Se debe presentar un informe de actividad sospechosa (SAR) siempre que una institución financiera sepa o sospeche -o pueda establecer motivos razonables para sospechar- que un cliente está involucrado en una actividad de lavado de dinero o está infringiendo de otro modo la Ley de Secreto Bancario. Esto se identifica normalmente a través del monitoreo de transacciones, que también es un requisito de la lucha contra el lavado de dinero.

Dado que el lavado de dinero suele ser un problema internacional, todos los países participantes comparten este ADN básico en sus respectivas legislaciones. Sin embargo, como es natural, presentan ligeras variantes para adaptarse a sus infraestructuras financieras.

¿Qué se considera como actividad sospechosa?

En la práctica, las actividades sospechosas se definen mediante parámetros situacionales y umbrales de divisas. En Estados Unidos, la Financial Crimes Enforcement Network (FinCEN) define estos umbrales a valores específicos en dólares.

Aunque las definiciones de la FinCEN no se aplican universalmente -son los bancos nacionales estadounidenses y los bancos internacionales que operan bajo la jurisdicción de la Oficina del Interventor de la Moneda (OCC) los que deben cumplirlas-, comprender este marco proporciona una buena idea de los tipos de actividad que se consideran sospechosas en términos generales.

Según la OCC, debe presentarse un SAR al FinCEN si se produce o sospecha cualquiera de estas circunstancias:

- Abuso de información privilegiada de cualquier tipo, en el que las infracciones penales se cometan o faciliten desde el propio banco, independientemente de la cantidad implicada.

- Infracciones con un sospechoso identificable que impliquen 5.000 dólares o más. Si un banco detecta pautas similares al lavado de dinero y la cuenta en cuestión ha acumulado al menos 5.000 dólares, deberá presentarse un SAR.

- Infracciones por valor de 25.000 dólares o más, independientemente del sospechoso. Incluso si el cliente sospechoso no puede ser identificado o no es una persona física, las transacciones sospechosas de un valor agregado superior a 25.000 dólares exigen la presentación de un SAR.

- Transacciones que infrinjan la BSA. Esto incluye:

- transacciones con fondos que se sabe que proceden de una actividad ilegal y transacciones destinadas a ocultar el origen de la actividad ilegal.

- transacciones destinadas a eludir la BSA vigente u otras normativas de lucha contra el lavado de dinero.

- transacciones que no tengan un propósito legal o que sean inusuales para un cliente habitual.

En términos más generales, la sospecha razonable puede entenderse como una posibilidad razonable -no fantasiosa- de que existan las pruebas pertinentes. En el Reino Unido, un caso judicial que sentó precedente declaró que «una vaga sensación de inquietud no sería suficiente».

¿Quién puede presentar un SAR?

Todas las empresas vinculadas a la actividad financiera deben presentar SAR, incluidos los bancos, las empresas de inversión, los agentes inmobiliarios, etc. En otras palabras, todas las organizaciones obligadas por ley a realizar un seguimiento de las transacciones deben presentar SAR siempre que aparezca algo sospechoso.

En cuanto a los particulares en EE.UU, cualquier empleado que tenga una sospecha -no solo una vaga sensación de inquietud- de que se está produciendo lavado de dinero debe estar obligado a presentar un Informe de Actividad Sospechosa.

Una variación notable en la legislación paralela del Reino Unido incluye la designación de un MLRO (Money Laundering Reporting Officer) sobre el que recae la responsabilidad de presentar el SAR.

Los SAR se presentan en gran medida digitalmente a través de la web – FinCEN envió más de 2 millones en 2019. Sin embargo, en caso de lavado de dinero relacionado con el terrorismo, se fomenta una línea telefónica directa, para un triaje y una actuación más rápidos en caso necesario.

¿Qué ocurre tras presentar un SAR?

Tras recibir un SAR presentado, el órgano rector llevará a cabo una investigación cotejando las bases de datos existentes de las fuerzas y cuerpos de seguridad antes de decidir si entrega el SAR a la agencia competente de las fuerzas y cuerpos de seguridad.

Durante este tiempo, el banco que presenta el informe está obligado a mantener registros y facilitarlos al organismo de investigación siempre que se le solicite.

En particular, parte de la eficacia de una investigación SAR se basa en la confidencialidad. Después de presentar un SAR, es expresamente ilegal informar al cliente o a la cuenta investigada de que se ha presentado un SAR o, incluso, de que existe. Las infracciones de esta cláusula suelen denominarse delitos de «chivatazo», un lenguaje sencillo para comprender rápidamente el concepto.

Esto puede convertirse en un complicado conjunto de maniobras para las empresas, ya que se les impone la tarea tanto de no «avisar» con sus acciones al cliente de que están siendo investigadas, como de no infringir las leyes de lucha contra el lavado de dinero permitiendo la entrada en el sistema financiero de fondos que podrían haber sido adquiridos ilegalmente.

En el Reino Unido, parte del proceso que tiene lugar inmediatamente incluye determinar si se concede o no a la institución financiera una DAML, abreviatura de Defense Against Money Laundering (defensa contra el lavado de dinero). Si se concede, se permite a la institución realizar transacciones comerciales específicas que, de otro modo, violarían las leyes contra el lavado de dinero.

Así, el banco puede realizar transacciones con fondos que sabe que son producto de una empresa delictiva sin incriminarse ni delatar al sospechoso.

Asóciate con SEON para minimizar tu exposición al riesgo durante la incorporación de clientes y mantente alejado de los problemas de cumplimiento al aprovechar el poder del enriquecimiento de datos, el machine learning de caja blanca y las APIs avanzadas.

Hable con expertos

¿Cómo saber si se está lavando dinero?

El dinero lavado a menudo presenta signos reveladores que las instituciones financieras deben tener muy en cuenta. Y ello a pesar de que las técnicas, herramientas y estrategias utilizadas por las mulas de dinero para colocar y lavar dinero en bajas bancarias están muy bien diversificadas.

Los métodos recomendados para detectar las cicatrices del dinero lavado incluyen vigilar a los clientes especialmente reservados y las transacciones inusuales. Medir aspectos como el secretismo suele hacerse mediante comprobaciones de Diligencia Debida sobre el Cliente (CDD) y Conoce a tu Cliente (KYC).

Las soluciones de software como SEON mantienen a las empresas en cumplimiento de la CDD, ya que ayuda en la autenticación del usuario y utiliza el machine learning para determinar qué clientes tienen un comportamiento sospechoso y anómalo.

Más allá de la fase de incorporación, el software de prevención del fraude puede aprovecharse a lo largo de toda la experiencia del cliente para detectar clientes que pasan de realizar transacciones correctas a otras anómalas, otro posible indicio de lavado de dinero. De este modo, si una cuenta se ve comprometida o su ubicación cambia de forma alarmante, los equipos de seguridad o los MRLO pueden mantenerse informados, así como cuando sus patrones de transacción cambian repentinamente.

Otros comportamientos que podrían dar lugar a una sospecha razonable incluyen:

- fuentes inusuales de fondos, como entradas repentinas de efectivo o sumas inusuales procedentes de cuentas privadas (es obligatorio informar de los depósitos en efectivo de 10.000 dólares o más)

- niveles innecesarios de titularidad, sociedades ficticias, fideicomisos y otros intentos de ocultar al beneficiario efectivo de una cuenta

- cambios repentinos en la velocidad de las transacciones relacionadas con bienes inmuebles y, en particular, con propiedades «super-prime»

En general, el cumplimiento real y proactivo de la legislación de lucha contra el lavado de dinero, que incluye la presentación de SAR, se aplica idealmente con una pila de herramientas de prevención del fraude y de lucha contra el lavado de dinero tanto proactivas como reactivas que trabajan en tándem para mantener a los bancos y a las empresas de tecnología financiera a salvo de las multas y de los delincuentes.

Fuentes