Las aseguradoras están bastante familiarizadas con las reclamaciones fraudulentas. Pero, ¿ofrecer seguros por internet? Eso las convierte aún más en un objetivo.

Veamos qué se puede hacer para evitar el fraude en los seguros.

¿Qué es el fraude de seguros?

El fraude de seguros incluye cualquier tipo de actividad engañosa relacionada con el proceso de asegurar a una persona, un bien o una empresa. Los estafadores pueden ser el titular de la póliza de seguro, una persona que presenta un reclamo o la propia compañía de seguros.

El fraude de seguros puede ser cometido por oportunistas, por ejemplo, personas que se topan con la oportunidad de hacer un reclamo falso y salirse con la suya. En el otro extremo se encuentran los estafadores organizados más sofisticados, que actúan como sindicatos del crimen.

El fraude de seguros en línea es cada vez más popular gracias, en parte, al auge de las empresas de seguros como servicio. Los estafadores pueden crear varias cuentas y asegurar artilugios o aparatos electrónicos, para luego encontrar la forma de explotar sus pólizas.

Fraude grave y fraude leve de seguros

En el mundo del fraude a las aseguradoras se distingue entre delitos graves y leves.

El fraude grave de seguros se produce cuando un accidente, robo o lesión se planifica y premedita para explotar a las compañías de seguros.

En cambio, el fraude leve se produce cuando se presenta un reclamo legítimo pero exagerado. Por ejemplo, un asegurado puede declarar legítimamente que le han robado el teléfono, pero añadir a su reclamo el costo de accesorios inexistentes.

¿Cuál es el impacto del fraude de seguros?

El fraude de seguros es un asunto serio y un delito punible. Aparte de las repercusiones legales para los estafadores, también afecta al público en general. Algunas de estas consecuencias son:

- Menores márgenes para las compañías de seguros: Una desventaja inmediata de enfrentarse a los estafadores es que perjudica a los beneficios de las compañías de seguros. Luchar contra el fraude es caro, por no mencionar el tiempo y los recursos que requiere.

- Primas más altas: Por desgracia, las compañías de seguros tienden a repercutir el costo en los clientes. Los estafadores repercuten indirectamente en el precio de las primas. Según la Insurance Fraud Taskforce del Reino Unido, esto puede costar a los asegurados hasta £50 más al año.

- Pérdida de recursos públicos: No solo las propias compañías de seguros se ven desbordadas por los ataques de los estafadores. Los recursos públicos como hospitales o centros sanitarios, por ejemplo, también pueden tener que gastar valiosos recursos para verificar o desmentir los reclamos de los estafadores, especialmente en el contexto de reclamos de seguros de coche o de salud. El mismo informe del Grupo de Trabajo británico antes mencionado menciona que el fraude en los seguros podría estar costando a la economía del Reino Unido más de £2.600 millones al año, por ejemplo.

6 tipos de fraude de seguros

El fraude a las aseguradoras es un tema muy amplio. Pero he aquí algunos ejemplos clave a los que hay que prestar atención:

Reclamos falsos o exagerados

El mayor reto para las aseguradoras es la verificación de los reclamos. Sin embargo, esta tarea forma parte del proceso de ofrecer seguros al público en general. Cada compañía de seguros tiene sus propios procesos para comprobar los reclamos y garantizar que solo se paga la cantidad correcta en función de la póliza de cobertura.

Reclamo de daños intencionados

El segundo mayor reto es verificar la causa del siniestro. Las aseguradoras conocen bien el arte de descubrir los reclamos presentados después de que el asegurado haya dañado o perdido intencionadamente un artículo.

Este tipo de fraude es muy común en el mundo de los seguros como servicio, o seguros digitales. Los estafadores compran un par de artículos idénticos (como el mismo modelo de teléfono) y solo aseguran uno. Luego dañan el segundo y lo utilizan para su reclamo.

Falsificación en seguros de auto

Un caso específico de registro de usuario falso se da en el mundo de los seguros de autos. Se llama «fronting», y ocurre cuando alguien utiliza a un conductor más experimentado para obtener una cotización de seguro más favorable, aunque el vehículo asegurado lo conduce en realidad otra persona.

Este tipo de fraude depende de cómo se defina al «conductor principal». Es muy difícil demostrar quién conduce más un vehículo, por eso el fronting es tan frecuente en el mundo de los seguros de coches.

Fraude de seguros de choque por dinero

Otro tipo de fraude específico de los seguros de auto es el de choque por dinero. En pocas palabras, se trata de una estafa en la que los defraudadores planean accidentes automovilísticos, ya sea mediante documentos falsos o colisiones reales y planificadas. Hay tres escenarios principales:

- Accidentes simulados: Los estafadores estrellan su vehículo o lo dañan deliberadamente.

- Accidentes provocados: Los estafadores obligan a un conductor inocente a chocar contra su vehículo.

- Accidentes fantasma: El accidente solo existe a través de documentación falsa.

Estafas de intermediarios fantasma

Un intermediario fantasma es esencialmente un estafador que se hace pasar por una compañía de seguros. Es una estafa que se propaga en las redes sociales y se dirige a usuarios vulnerables y con menos conocimientos tecnológicos. También pueden encontrarse fuera de internet, difundiéndose a través del boca a boca o de negocios locales sospechosos.

Registro de usuario falso y multicontabilidad para seguros de gadgets

A medida que aumenta el número de compañías de seguros que operan totalmente en línea, se convierten en un objetivo cada vez mayor para los estafadores.

Aparte de los retos habituales de verificar los reclamos, estas compañías también deben responder a la pregunta: «¿Estoy tratando con una persona real o no?».

Si la respuesta es negativa, probablemente estés tratando con un estafador multicuenta. Cada vez es más fácil crear docenas de cuentas en línea utilizando identificaciones robadas. Los estafadores se limitan a encontrar lotes de identificaciones robadas o filtradas y las utilizan para registrarse en cuentas de seguros online y presentar reclamos.

Así es como funciona:

- Un estafador crea varias cuentas en una aseguradora de dispositivos utilizando documentos de identidad robados.

- Asegura varios dispositivos.

- Daña o «pierde» el dispositivo a propósito y presenta un reclamo.

- Se embolsa el dinero del seguro, arregla el dispositivo y lo vuelve a vender.

Los estafadores utilizan diversos documentos y fotografías falsas para presentar el reclamo. Aunque es difícil demostrar que el daño es voluntario, lo que es mucho más fácil de establecer es que utilizaron una identidad falsa para registrarse, como veremos a continuación.

Cómo prevenir el fraude de seguros online

La prevención del fraude de seguros online empieza por comprobar dos puntos clave:

- ¿El usuario de internet es realmente quien dice ser?

- ¿Está utilizando una forma de pago legítima?

Esta última puede dividirse en dos subcategorías: tarjetas de crédito robadas y métodos de pago de alto riesgo, como las tarjetas de prepago.

Veamos cómo detectar los datos adecuados para responder a estas dos preguntas.

Utiliza la huella digital del dispositivo y el análisis de IP para detectar conexiones entre cuentas

Es probable que los clientes maliciosos de tus compañías de seguros oculten su identidad. También es probable que abran varias cuentas para poner las probabilidades a su favor. Esto se denomina multicuenta y una buena forma de detener este tipo de fraude es identificar similitudes entre cuentas.

En el mundo de la prevención del fraude, esto se comprueba examinando los datos de dispositivos e IP. Lo más probable es que los estafadores no tengan tiempo ni recursos para utilizar un nuevo dispositivo y tipo de conexión cada vez que acceden a tu sitio web.

He aquí ejemplos de puntos de datos que podrían apuntar a una multicuenta o a datos de dispositivos e IP sospechosos:

- Múltiples usuarios comparten configuraciones muy similares de software y hardware. Es poco probable que esto ocurra con usuarios legítimos, ya que puede haber muchas variantes, como los plugins del navegador instalados, el tamaño del lienzo HTML, etc.

- Los usuarios comparten datos IP que apuntan a centros de datos, VPN o conexiones proxy sospechosas.

- Los usuarios ocultan sus configuraciones tras herramientas de suplantación de identidad, como navegadores o emuladores anti huella digital.

Realiza una búsqueda del BIN para verificar los datos de la tarjeta

Una verificación de BIN te proporcionará más información sobre el método de pago utilizado para adquirir la póliza de seguro. Aunque por sí sola no basta para detener a los estafadores, es una buena forma de señalar a los usuarios de alto riesgo.

- ¿La tarjeta es de prepago? Este tipo de métodos de pago suelen conllevar más riesgo, ya que pueden financiarse con comprobaciones limitadas de KYC.

- ¿Coincide el país del banco emisor con tus registros del usuario? Es una forma de diligencia debida que puedes realizar fácilmente para asegurarte de que no estás tratando con agentes maliciosos.

Algunos de estos detalles pueden comprobarse en la fase de registro o de pago. Puedes bloquear automáticamente un pago o, al menos, hacer que se revise manualmente para determinar el riesgo que supone un asegurado para tu negocio de seguros.

A continuación puedes probar la búsqueda BIN de SEON. Solo tienes que introducir los seis primeros dígitos de un número de tarjeta.

¡Consulta BIN gratuita!

Introduce los primeros 6 u 8 dígitos de un número de tarjeta (BIN/IIN)

Texto aquí

Aprovecha el enriquecimiento de datos para asegurarte de que tratas con personas reales

Por último, necesitas formas de saber si estás tratando con personas legítimas. En el mundo online, hay varias formas de hacerlo. Se puede pedir la identificación, lo que lleva mucho tiempo, añade fricción al recorrido del cliente y es una comprobación fácil de eludir.

¿Una solución mejor? Buscar alternativas de enriquecimiento de datos. La idea es aprovechar menos puntos de datos (que ya tienes) y obtener de ellos toda la información posible.

Por ejemplo, con una dirección de correo electrónico, podrías averiguar:

- Si el cliente se ha registrado en redes sociales. La falta de perfiles sociales debería aumentar el riesgo.

- Si el cliente ha utilizado un proveedor de correo electrónico gratuito. Esto también aumentaría el riesgo.

- Si el nombre de la dirección de correo electrónico parece sospechoso. Una combinación de letras y números que parezcan generados aleatoriamente podría ser una mala noticia; por ejemplo, [email protected] es más sospechoso que [email protected]

- y mucho más…

Cuanta más información puedas sacar, más podrás hacerte una idea de lo arriesgado que es aceptar a un nuevo cliente. Ten en cuenta que también puedes realizar un enriquecimiento de datos basado en un número de teléfono o una dirección IP para obtener resultados más precisos.

Cómo protege SEON contra el fraude de seguros online

En SEON, nos especializamos en ayudar a las empresas a saber quiénes son sus usuarios en línea. Permitimos a tu compañía de seguros desplegar un potente enriquecimiento de datos, con cero fricciones adicionales para tus usuarios.

Es la forma más rápida de calibrar el riesgo de aceptar una nueva póliza, para que puedas filtrar a los estafadores obvios tan pronto como empiecen a registrarse en tu sitio.

Lo mejor de todo es que puedes implementar esta capa adicional de protección contra riesgos rápidamente, de diversas formas y con una prueba de 30 días totalmente gratuita.

Asóciate con SEON para reducir los índices de fraude en tu empresa con enriquecimiento de datos en tiempo real y APIs avanzadas.

Pide una Demo

Preguntas frecuentes del fraude de seguros

El fraude de seguros es un tema amplio que suele dividirse en dos tipos principales. El fraude grave al seguro incluye el fraude premeditado. El fraude leve incluye los reclamos exagerados. Ambos son ilegales.

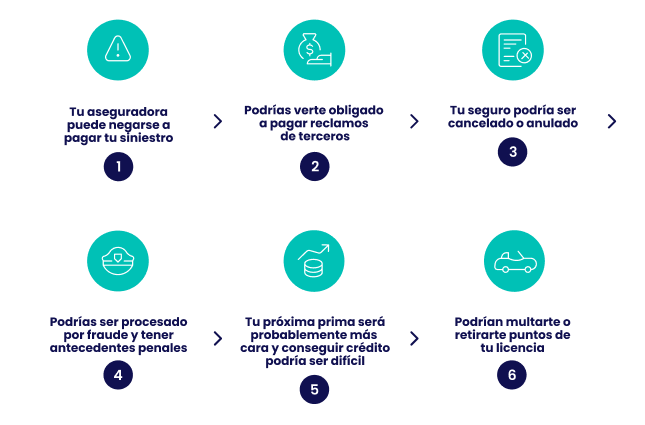

El fraude de seguros es ilegal y punible. Puedes ser procesado y acusado de un delito.

Las compañías de seguros tienen sus propios métodos para investigar el fraude. Sin embargo, las compañías online también pueden centrarse en descubrir a los estafadores antes de que contraten pólizas con ellas. Se trata de una forma de verificación de identidad que filtra a los usuarios falsos y a las identificaciones sintéticas.

Fuentes

- UK Insurance Fraud Taskforce: final report