El lavado de dinero es un dolor de cabeza para los bancos digitales.

El problema es que el cumplimiento es igual de difícil. He aquí cómo impulsar la prevención de lavado de dinero con la mínima fricción.

Las Naciones Unidas estiman que la enorme cantidad de 2 billones de dólares de dinero sucio acaba siendo blanqueado por los bancos cada año. Una parte pasa inevitablemente por los neobancos y los bancos digitales.

¿El problema? Esto significa problemas de cumplimiento, multas cuantiosas y, en el peor de los casos, daños a la reputación.

En el otro lado del espectro, contar con un software AML demasiado estrictos conduce a falsos positivos, lo que molesta a los clientes y también daña tu reputación.

¿Cómo se puede lograr un equilibrio entre la experiencia del usuario y la seguridad?

¿Cómo pueden los bancos digitales prevenir el lavado de dinero?

La detección del lavado de dinero es un proceso estrictamente regulado, que incluye:

- Vigilancia de las transacciones: Se trata de vigilar de cerca las transacciones que superan un determinado umbral. También hay que fijarse en la regularidad de las transacciones y en la procedencia de los fondos entrantes y salientes.

- Alertas en tiempo real: Cuando se alcanza un umbral de transacción, hay que anotarlo inmediatamente a través de un sistema de alerta automatizado.

- Herramientas de validación de KYC e identificación: Debes combinar los pasos de KYC y AML para confirmar las identificaciones de tus clientes en la fase de incorporación.

- Comprobación de las PEP y de la lista de sanciones: Otra comprobación importante en la fase de incorporación consiste en comprobar si tus clientes corren riesgo de corrupción financiera (PEP) o si están radicados en países marcados por el lavado de dinero (listas de sanciones).

3 formas para la detener el lavado de dinero en los bancos digitales

Veamos ahora ejemplos concretos de reglas de riesgo que puedes desplegar para cumplir con los requisitos de AML, con capturas de pantalla y recorridos desde la consola de SEON.

#1: Dirección IP de un país sancionado

Una de las reglas AML más importantes es también extremadamente simple de establecer. Se trata de entender si se trata de un usuario en un país de alto riesgo o no.

Esta es una gran regla de riesgo para desplegar en la etapa de onboarding digital cuando los usuarios se registran en tu servicio de banca digital.

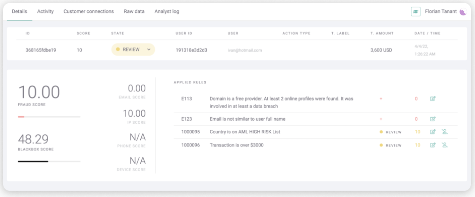

En el siguiente ejemplo, se puede ver que un usuario que se incorporó utilizando un ISP registrado en Pakistán fue marcado para revisión.

Por supuesto, puedes controlar lo que ocurre después de que se levante esa alarma, así como qué países exactamente harán saltar la alarma. La mayoría de los bancos digitales enviarán la transacción o persona sospechosa para que la revise su equipo manual, pero también puedes aprobarla y adjuntar una nota al perfil del cliente.

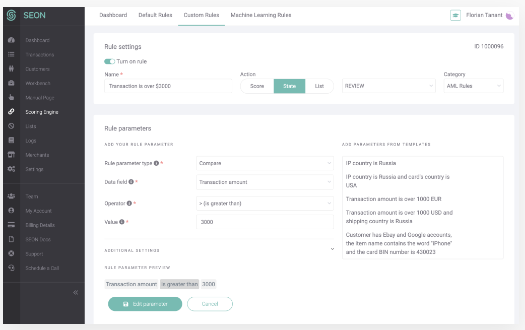

#2: Transacción inusualmente grande

Los umbrales de las transacciones AML están regulados por los organismos gubernamentales. En Estados Unidos, por ejemplo, debes señalar cualquier transacción que supere los 3.000 dólares. En el Reino Unido, el límite está fijado actualmente en 8.800 libras.

Esta es una característica clave de la mayoría de los programas informáticos de lucha contra el lavado de dinero, y esto es lo que se vería como una regla de riesgo.

Podemos ver claramente que si el importe de la transacción es superior a 3.000 ( se puede especificar la moneda en la configuración), la transacción se marcará inmediatamente para su revisión.

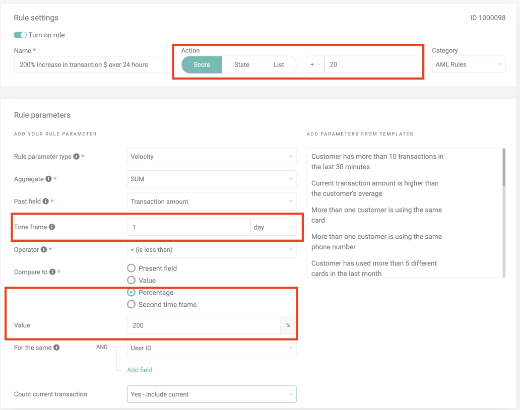

#3: Aumento de las transacciones durante un periodo determinado

Ahora bien, ¿qué tal si observamos un aumento brusco en lugar de una suma global elevada?

Aquí es donde una regla de velocidad, también conocida como test de velocidad, será muy útil. Estas reglas te permiten observar los datos durante un periodo de tiempo determinado, por ejemplo, un agregado de todas las transacciones anteriores realizadas por una persona.

A continuación, puedes comparar el valor con su última transacción. ¿Ves un aumento brusco? Es hora de señalarlo.

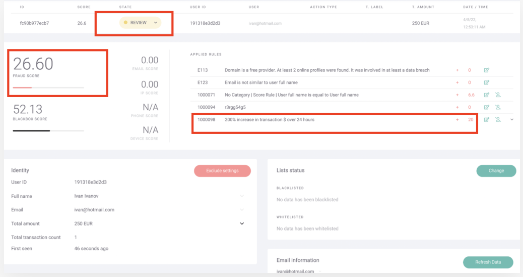

En la siguiente captura de pantalla, hemos decidido que esta regla añadirá 20 puntos a nuestra puntuación de riesgo.

Este es el aspecto de nuestra regla activada cuando un usuario ficticio gastó 250 euros, lo que supuso un aumento de más del 200% en las últimas 24 horas.

Ten en cuenta que, al igual que puedes buscar anomalías, también puedes intentar encontrar pagos extremadamente regulares.

De hecho, es muy recomendable, como parte de tu estrategia AML, identificar a los usuarios que pagan con regularidad y frecuencia exactamente las mismas cantidades dentro y fuera de sus cuentas bancarias digitales.

Otras formas en las que SEON puede ayudar a los bancos a prevenir el lavado de dinero

En SEON, proporcionamos a los neobancos y a los bancos digitales todas las herramientas necesarias para detectar instantáneamente a los usuarios sospechosos.

Ya sea que estén ingresando con identificaciones sintéticas o emuladores para jugar con tus programas de referencia de bonos, nuestro sistema extrae toneladas de datos valiosos para ayudarte a responder preguntas de seguridad como:

- ¿Parece legítimo el usuario?

- ¿Tiene una presencia en las redes sociales que apunte a una persona real?

- ¿Están utilizando tecnología de suplantación de identidad para engañar a nuestro sistema de análisis?

- ¿Han aparecido antes en nuestro sitio con un alias diferente?

La clave es dar a tu analista de riesgos más control sobre quién puede entrar en tu plataforma sin ralentizar a los clientes legítimos.

Casos prácticos relacionados con los bancos digitales

- FairMoney incorpora mejores clientes de Neobank gracias a las comprobaciones de la huella digital y social

- Un banco líder erradica el abuso de las bonificaciones gracias al módulo de correo electrónico de SEON

- Mokka redujo sus índices de fraude en más del 65%

Artículos relacionados con el lavado de dinero

- Los 14 mejores software contra el lavado de dinero (AML) en 2023

- Prevención de lavado de dinero y que herramientas hay

Fuentes