Obtener un préstamo solía ser un proceso burocrático y exclusivo para quienes cumplían con requisitos crediticios. Ahora, los prestamistas en línea otorgan créditos en minutos, incluso en mercados sub-bancarizados. Este acceso rápido impulsa la industria, pero también abre la puerta a clientes de alto riesgo.

Los prestamistas han visto el potencial del crédito para personas sin historial financiero tradicional, pero sin datos suficientes, evaluar el riesgo sigue siendo un reto. Quienes buscan captar el mercado de micropréstamos deben equilibrar la experiencia sin fricción con la prevención de impagos. En este artículo, exploramos cómo lograrlo.

¿Por qué los clientes de alto riesgo son un problema para los préstamos en línea?

Existen dos tipos de clientes de alto riesgo en los préstamos digitales: aquellos sin estabilidad financiera (que no pueden pagar el préstamo) y los defraudadores (que nunca tuvieron la intención de hacerlo). Ya sea que representen un riesgo crediticio o regulatorio, estos prestatarios generan los mismos desafíos para los prestamistas:

- Pérdidas económicas por préstamos impagos

- Costos asociados a la recuperación de deuda

- Recursos necesarios para filtrar clientes de alto riesgo

- Mayor fricción en los procesos de verificación de identidad

- Exclusión de clientes legítimos por criterios de evaluación ineficientes

La fintech Solventa disminuyó las transacciones fraudulentas en un 25 % y mejoró la precisión de su modelo de riesgo en un 15 % con el machine learning de SEON.

Leer estudio de caso

Cómo detectar prestatarios con alto riesgo de impago

El perfilado digital ofrece una fuente alternativa de información crediticia, utilizando datos en tiempo real para evaluar si los clientes realizan pagos regulares en la actualidad. Esto proporciona una visión más precisa que los historiales crediticios tradicionales, que a menudo están desactualizados, además de ser una opción más accesible y asequible.

Mediante el análisis del número de teléfono, correo electrónico o dirección IP de un cliente y una solución de huella digital como la de SEON, los prestamistas pueden identificar las cuentas en línea que posee un solicitante. Estos datos, llamados señales digitales, proporcionan evidencia de la actividad en línea del cliente, incluyendo patrones de pago y hábitos de gasto.

¿Cómo luce el perfil digital típico de un prestatario?

En promedio, un prestatario tiene alrededor de 10 cuentas en línea, cada una generando una señal digital. Las más comunes incluyen:

- Microsoft

Una reducción del 40 % o más en la cantidad de señales digitales puede ser un indicio de que el solicitante está utilizando una identidad falsa o robada. Más adelante en el artículo explicaremos estos riesgos en detalle.

¿Cómo luce el perfil digital de un prestatario confiable?

Al analizar más a fondo las señales digitales de un prestatario, es posible identificar indicadores de estabilidad financiera y pagos regulares. Por ejemplo, una cuenta en Spotify sugiere pagos mensuales de bajo monto pero constantes.

El perfilado digital de SEON evalúa más de 100 señales digitales, incluyendo plataformas de uso global y otras específicas de ciertos países. Según nuestros datos, los indicadores más comunes de estabilidad financiera a nivel global incluyen:

- Apple: Producto premium que sugiere ingresos elevados y pagos recurrentes.

- Spotify: Indica pagos mensuales pequeños pero regulares por suscripción.

- Amazon: Refleja historial de compras y suscripciones de bajo costo pero constantes.

Estas son solo tres de las más de 100 señales digitales que SEON monitorea. La presencia de una o más de estas señales reduce el riesgo de impago de un cliente y proporciona mayor visibilidad sobre su capacidad de pago.

Cómo detectar clientes de alto riesgo en los préstamos en línea

El segundo tipo de riesgo de impago proviene de clientes fraudulentos, quienes intentan evadir los sistemas de evaluación de riesgo presentándose como solicitantes confiables de dos maneras:

- Fraude de identidad sintética: Utilizan identidades robadas para solicitar préstamos.

- Estafadores por phishing: Se apropian de cuentas legítimas de clientes.

Para identificar a estos clientes de alto riesgo, los prestamistas deben preguntarse:

- ¿Esta persona es realmente quien dice ser?

- ¿Es una persona real, ficticia o una combinación de ambas?

- ¿Representa un riesgo regulatorio? Si es así, ¿de qué tipo y cómo influye la solicitud de crédito en este riesgo?

- ¿El destinatario del préstamo está claramente identificado o está oculto detrás de estructuras complejas?

Detección de fraude con software de prevención basado en riesgo

Las soluciones avanzadas, como SEON, abordan estos riesgos mediante múltiples enfoques:

- Huella digital de dispositivos: Detecta configuraciones únicas de cada dispositivo, ayudando a identificar fraudes de identidad sintética y toma de control de cuentas (ATO). Un signo común de fraude es la conexión de múltiples usuarios con diferentes identidades desde la misma máquina.

- Geolocalización de IP: Es clave para detectar identidades sintéticas, riesgos regulatorios y ATOs. Si la dirección registrada en la solicitud de préstamo difiere de la ubicación de la IP, puede indicar actividad fraudulenta.

- Enmascaramiento de geolocalización: El uso de navegadores como Tor, VPNs o proxys es una señal de alerta, ya que permite a los estafadores ocultar su ubicación real.

- Búsqueda inversa de correos electrónicos: Los estafadores suelen crear correos electrónicos nuevos para solicitar préstamos. Correos sin historial o sin registros en filtraciones de datos pueden indicar actividad sospechosa.

- Perfilado digital: Un solicitante legítimo tendrá presencia digital vinculada a su correo, como cuentas en WhatsApp o Telegram. La ausencia de redes sociales sugiere una cuenta falsa, mientras que una cuenta confiable tendrá múltiples registros en plataformas populares.

3 reglas personalizadas clave para identificar clientes de alto riesgo en préstamos en línea

La solución integral de prevención de fraude de SEON permite a los prestamistas configurar sus propios parámetros para detectar clientes de alto riesgo, con el apoyo de nuestro equipo de atención al cliente para ajustar las reglas según su nivel de riesgo, mercados y datos de clientes.

A continuación, presentamos tres reglas personalizadas que nuestros clientes del sector crediticio utilizan con frecuencia para filtrar prestatarios de alto riesgo.

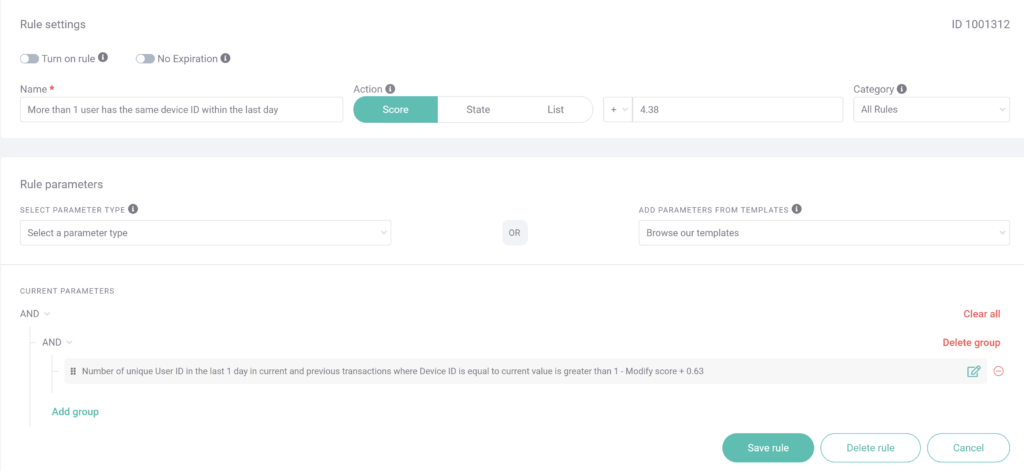

#1: Múltiples geolocalizaciones con el mismo hash de dispositivo

Los defraudadores de préstamos digitales saben que su éxito depende de convencer a los prestamistas de que son quienes dicen ser. Una táctica común es adquirir o crear una identidad y luego generar una huella digital creíble que coincida con esa identidad. Como muchas de estas identidades falsas o robadas pueden ser de cualquier parte del mundo, los estafadores suelen falsificar ubicaciones IP cercanas a la dirección registrada o utilizar centros de datos locales.

El hash de dispositivo es lo suficientemente único como para indicar un aumento en el riesgo cuando varios usuarios parecen estar utilizando el mismo equipo. Del mismo modo, los hashes de cookies pueden ayudar a detectar fraudes en computadoras de escritorio. En estos casos, se recomienda realizar una revisión manual o aumentar la puntuación de riesgo.

Esta captura de pantalla del editor de reglas personalizadas de SEON muestra una regla adaptada específicamente a este caso. Aquí, la regla escanea instancias en las que varias cuentas se utilizan en el mismo dispositivo dentro de un día. Esto es una señal confiable de que un estafador está realizando múltiples solicitudes de préstamos fraudulentas desde un solo dispositivo.

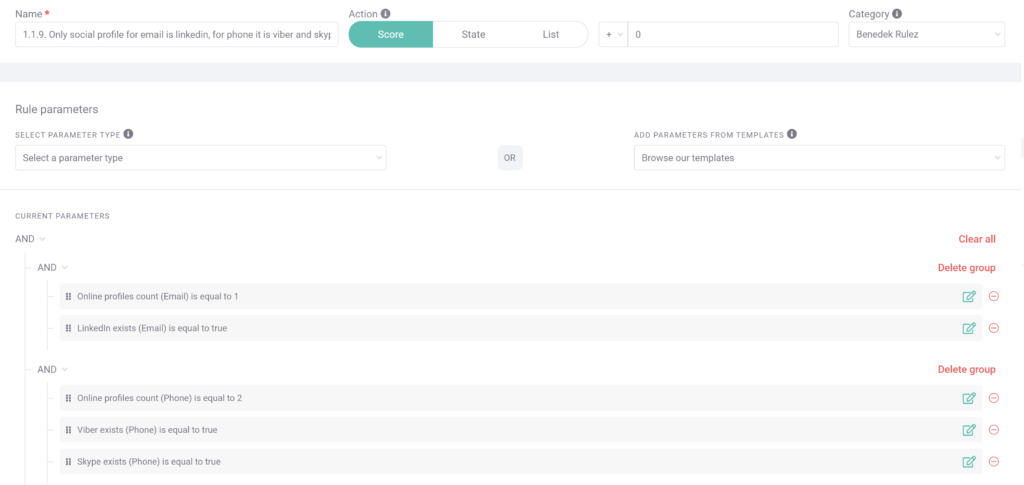

#2: Huella digital en redes sociales sospechosamente pequeña, números de teléfono gratuitos

Los estafadores suelen intentar que sus perfiles falsos parezcan normales. Esto incluye agregar números de teléfono móvil y cuentas en redes sociales. Sin embargo, construir una huella digital realista requiere tiempo, especialmente para los estafadores que buscan escalar su actividad y maximizar ganancias ilícitas. Es poco probable que tales estafadores tengan los recursos para agregar más de un perfil en redes sociales, si es que agregan alguno.

En esta captura de pantalla, se ha configurado una regla personalizada para detectar estas anomalías. En este ejemplo, un prestamista busca señales específicas en redes sociales que indiquen riesgo de impago dentro de su base de clientes.

LinkedIn es una red social comúnmente útil para los prestamistas, ya que puede indicar empleo. Sin embargo, por esta misma razón, los estafadores pueden crear perfiles falsos en LinkedIn para evadir las verificaciones de presencia en redes sociales. No obstante, es poco probable que una cuenta de correo electrónico solo esté asociada a un perfil de LinkedIn, por lo que los equipos antifraude deben buscar una combinación de señales de cuenta.

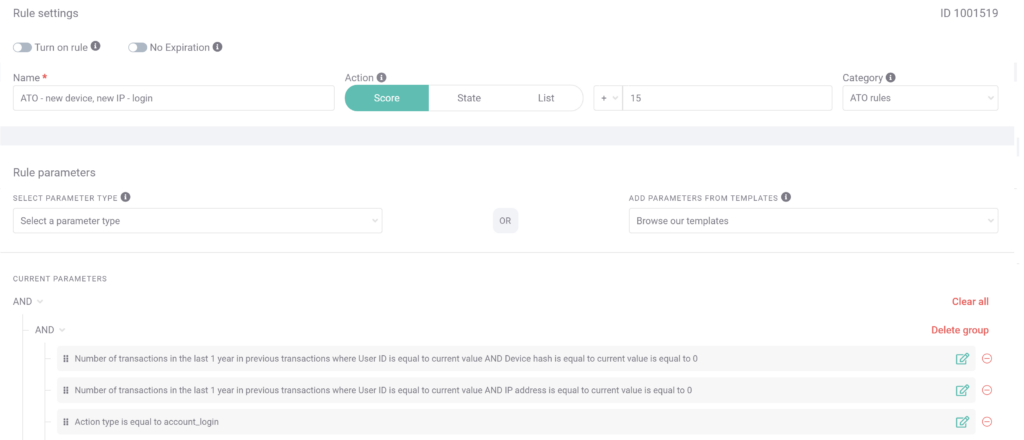

#3: Mismo usuario, nuevo dispositivo, nueva IP

Las reglas personalizadas de SEON pueden usarse para detectar posibles tomas de control de cuentas (ATO). Aunque hay varias razones legítimas por las cuales un cliente ya registrado podría cambiar de IP y dispositivo (como viajar con un nuevo teléfono), esta situación debe generar alertas en los equipos antifraude con un enfoque de riesgo bien definido.

Cómo SEON ayuda a los prestamistas en línea a gestionar clientes de alto riesgo

Mientras los prestamistas en línea democratizan el acceso al crédito con préstamos de baja fricción y BNPL, el objetivo de SEON es democratizar la lucha contra el fraude. Esto significa brindarte las herramientas necesarias no solo para detectar el fraude, sino para prevenirlo antes de que ocurra.

En este artículo, hemos explorado solo algunas de las funciones de la solución integral de prevención de fraude de SEON. Contáctanos para conocer más sobre cómo reducir las tasas de fraude entre un 70 % y 90 % mediante perfilado digital, machine learning de caja blanca y APIs avanzadas.

Asóciate con SEON para reducir el fraude en tu negocio con enriquecimiento de datos en tiempo real, machine learning y APIs avanzadas.

Habla con especialistas